Treaty Shopping et Rule Shopping pour les sociétés Holding détenues à titre privé

Si des participations dans des sociétés suisses sont détenues par des personnes physiques étrangères par l’intermédiaire d’une société étrangère (Personal Holding), la position en matière de remboursement de l’impôt anticipé peut être considérablement améliorée. La présente contribution se penche sur les exigences que doit remplir la «substance» du Personal Holding pour que le droit au remboursement ne soit pas refusé en tout ou partie au titre de l’application abusive de la convention.

1 Introduction

Lorsqu’une société suisse est détenue par l’intermédiaire d’une société étrangère, la question se pose de savoir si cette dernière est en droit de demander le remboursement de l’impôt anticipé ou si elle peut bénéficier de la procédure de déclaration en vertu de la convention contre les doubles impositions conclue entre son Etat de résidence et la Suisse.1 L’utilisation de sociétés holding (Personal Holdings) détenues à titre privé permet régulièrement une amélioration substantielle de la position permettant un remboursement par rapport à la détention directe. La question se pose toutefois de savoir si l’on se trouve en présence d’un cas d’application abusive des conventions, soit sous la forme de «Rule Shopping», soit, dans le cas d’une holding sise dans un Etat tiers, sous celle de «Treaty Shopping»2. Dans le cas d’une Personal Holding, l’exigence du droit de jouissance – qui est également une condition pour le remboursement de l’impôt anticipé selon la plupart des conventions contre les doubles impositions – devrait en revanche être satisfaite.3

En matière d’abus, on distingue sous l’angle typologique le «Treaty Shopping» et le «Rule Shopping». Par «Treaty Shopping», on entend des aménagements visant à ce que les personnes n’ayant pas droit aux avantages de la convention puissent bénéficier, par l’interposition de sociétés ayant droit aux avantages de la convention, d’avantages qui, à défaut, ne leur seraient pas reconnus. En résumé, une personne «s’approprie» abusivement l’application d’une convention contre les doubles impositions étrangères.4 En revanche, dans le cas du « Rule Shopping», on essaie «seulement» de manière abusive d’obtenir l’application d’une disposition conventionnelle spécifique (plus avantageuse) dans le cadre d’une convention contre les doubles impositions dont l’application ne fait aucun doute.5

2 Amélioration de la position de remboursement par le biais de Personal Holdings

2.1 Problèmatique

En vertu de l’art. 10 al. 2 let. a MC-OCDE, le droit de l’Etat de la source d’imposer les dividendes provenant de participations qualifiées versés à une société est limité à 5%.6 Dans cette constellation, de nombreuses conventions contre les doubles impositions conclues par la Suisse excluent même totalement le droit d’imposition de l’Etat de la source (ce qu’on appelle communément ‹taux zéro›). En revanche, en vertu de l’art. 10, al. 2, let. b, MC-OCDE, l’Etat de la source conserve un impôt résiduel de 15% sur les dividendes encaissés par des personnes physiques. Les conventions contre les doubles impositions conclues par la Suisse ne contiennent pas de dispositions qui restreignent davantage le droit d’imposition de l’Etat de la source.

Lorsqu’une société suisse est détenue par une personne physique domiciliée à l’étranger non pas de manière directe, mais par l’intermédiaire d’une société de capitaux (appelée ici «Personal Holding»), cela conduit régulièrement à une amélioration de la position de remboursement en matière d’impôt anticipé. La question se pose dès lors de savoir s’il s’agit d’un cas de «Rule Shopping» entraînant de ce fait le refus de l’octroi d’avantages conventionnels au titre d’abus de la convention. Si la Personal Holding est résidente d’un Etat tiers, il convient en outre d’examiner si l’on est en présence d’un cas de «Treaty Shopping», ce qui entraîne également le refus des avantages de la convention.

2.2 Etat de fait initial: Personal Holding dans un Etat tiers

Il convient de considérer la situation où une personne physique détient une participation dans une société suisse par l’intermédiaire d’une Personal Holding résidented’un Etat tiers. La question dès lors se pose de savoir si le droit au remboursement de la Personal Holding doit être nié au titre du «Treaty» et/ou du «Rule Shopping».

Il convient tout d’abord d’examiner le cas où la personne physique est domiciliée dans un Etat avec lequel la Suisse a conclu une CDI à taux zéro: une convention attribuant exclusivement à l’Etat de résidence le droit d’imposer les dividendes provenant de participations qualifiées payés à une société.7

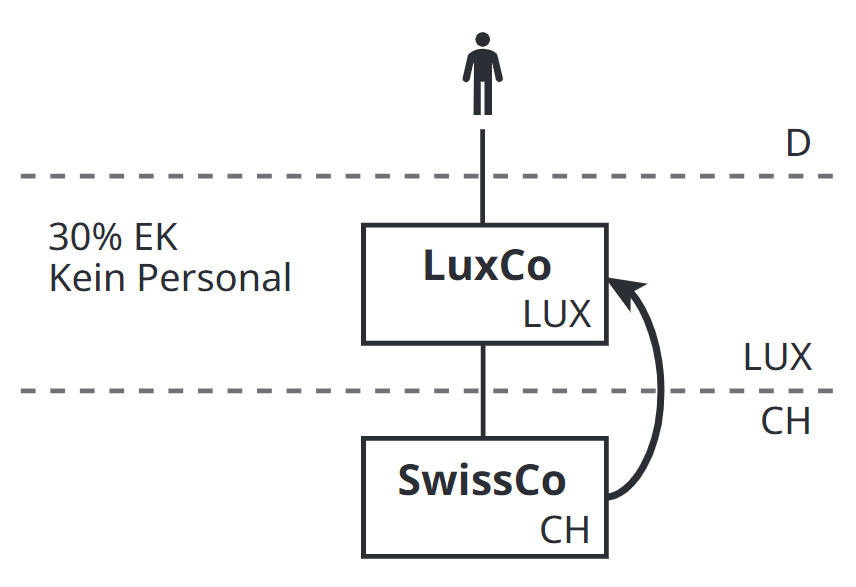

Exemple 1: Une personne physique résidant en Allemagne détient une société de capitaux suisse (SwissCo) par l’intermédiaire d’une Personal Holding sise au Luxembourg (LuxCo). LuxCo n’a aucune substance en matière de personnel au Luxembourg et dispose d’un seul actif: les parts de SwissCo. Le bilan de LuxCo présente une quote-part de fonds propres de 30%. La question se pose de savoir dans quelle mesure LuxCo a droit au remboursement de l’impôt anticipé grevant les dividendes reçus de SwissCo.

2.3 Abus de la convention en cas de Personal Holdings

Bien que le porteur de parts de la Personal Holding soit, selon l’état de fait initial, domicilié dans un Etat avec une CDI à taux zéro, l’implication de la Personal Holding conduit à une amélioration de la position de remboursement. En effet, même dans le cadre des CDI à taux zéro, le droit au remboursement intégral n’est accordé que pour les dividendes encaissés par des sociétés. Par contre, les personnes physiques ne peuvent en règle générale exiger le remboursement de l’impôt anticipé que jusqu’à concurrence du taux résiduel de 15% (dit «taux du portefeuille »). En outre, l’application de la procédure de déclaration est exclue. L’implication de la Personal Holding ne conduit donc pas à un «Treaty Shopping», mais à un «Rule Shopping» potentiel.

Dans l’exemple 1, le détenteur de parts n’aurait droit au remboursement de l’impôt anticipé, conformément à l’art. 10, al. 2, let. c, CDI-D, que jusqu’à concurrence du taux résiduel de 15%. L’interposition de LuxCo, qui a droit au remboursement intégral de l’impôt anticipé à partir d’une période de détention de deux ans conformément à l’art. 10 al. 1 let. b (i) CDI-LUX, conduit ainsi à une amélioration de la position de remboursement. Etant donné que, conformément à l’art. 10, al. 3, CDI-D, le remboursement intégral de l’impôt anticipé pourrait également être exigé par le biais d’une Personal Holding ayant son siège fiscal en Allemagne (à partir d’une période de détention d’un an), il n’est pas question d’un «Treaty Shopping». Il convient toutefois d’examiner si l’on se trouve en présence d’un cas de «Rule Shopping».

Il convient donc d’examiner s’il y a abus de la convention. Il y a deux étapes à franchir: dans un premier temps, il convient d’examiner si la structure doit être considérée selon le droit interne comme un recours abusif à une convention contre les doubles impositions. Si tel est le cas, il convient, dans un deuxième temps, d’examiner si un refus des avantages de la convention est conforme au droit international.8

La base légale permettant, dans un premier temps, de procéder à un examen d’abus selon le droit interne, n’a pas été clarifiée de manière définitive. Selon le Tribunal fédéral, cette question est examinée sous l’angle de la réserve (non écrite) d’évasion fiscale,9 alors qu’une partie de la doctrine préconise une application par analogie de l’art. 21 al. 2 LIA.10 Une autre partie de la doctrine – et c’est le point de vue des auteurs – entend se prévaloir de l’interdiction de l’abus de droit prévue aux art. 2 al. 2 CC et 9 Cst.11 Il est cependant évident qu’un refus des avantages de la convention fondé sur le droit interne n’est admissible que si cela s’avère conforme au droit international, ce qu’il convient d’examiner dans un deuxième temps.

Du point de vue de la conformité au droit international, sont avant tout déterminantes, les dispositions explicites contre les abus qui se trouvent dans les conventions bilatérales contre les doubles impositions. De nombreuses conventions contiennent désormais de telles dispositions, comme c’est le cas pour la CDI-LUX (art. 28A12).13 Cette évolution s’explique notamment par le fait que tant la convention BEPS14, en vigueur en Suisse depuis le 1er décembre 2019, que le modèle de convention de l’OCDE, actualisé depuis lors en 2017, prévoient une réserve d’abus.15 Toutefois, même si une convention contre les doubles impositions n’exclut pas expressément l’abus de la convention, la réserve d’abus inhérente à toute convention, déduite de l’art. 26 de la Convention de Vienne relative au droit des traités16, s’applique selon la jurisprudence du Tribunal fédéral.17

Pour déterminer si l’on se trouve en présence d’un remboursement abusif de l’impôt anticipé, l’AFC applique pour l’essentiel le même critère d’appréciation pour toutes les conventions contre les doubles impositions.18 Dans l’optique de la sécurité du droit et de la praticabilité il convient de le saluer, d’autant plus que les différents concepts d’abus, qu’ils soient de nature internationale ou interne à l’Etat, sont théoriquement difficiles à appréhender et à distinguer les uns des autres. La pratique de l’AFC est également correcte du point de vue dogmatique. Elle est la conséquence de l’examen en deux étapes décrit ci-dessus. Dans la mesure où, selon le droit interne, le critère d’appréciation des abus est moins strict que les dispositions anti-abus prévues par les conventions bilatérales contre les doubles impositions (ou que la réserve non écrite des abus découlant de l’art. 26 de la Convention de Vienne), les différences de critère d’appréciation des abus entre les différentes conventions contre les doubles impositions demeurent sans conséquence pratique. En d’autres termes, la Suisse n’épuise pas la marge de manœuvre que lui confèrent les conventions contre les doubles impositions pour durcir la pratique en matière d’abus, puisque dans ces cas, il n’y a pas d’abus au sens du droit interne (= étape 1) et que la question de la conformité au droit international de la notion interne d’abus (= étape 2) ne se pose donc pas.19

Dans le cadre du contrôle des abus, l’AFC se montre régulièrement généreuse en ce qui concerne le «Rule Shopping». Si la Personal Holding dispose d’une substance suffisante et n’apparaît donc pas comme un simple «intermédiaire», il n’y a pas, dans la pratique, d’abus de la convention malgré l’amélioration de la position en matière de remboursement.20

Dans sa pratique, l’AFC se fonde régulièrement sur des exigences externes en matière de substance, qui permettent de conclure à l’existence ou à l’absence d’intention d’abus. Selon la pratique de l’AFC, la «substance» d’une Personal Holding est suffisante lorsque celle-ci dispose de substance personnelle, de substance fonctionnelle ou de substance comptable:

- Il y a substance personnelle lorsque la Personal Holding dispose de son propre personnel dans ses propres locaux dans l’Etat de résidence. Le personnel peut également être employé par une société liée.

- Il y a substance fonctionnelle lorsque la Personal Holding détient (au moins), en plus de la société suisse, une autre participation substantielle dans une société résidente d’un autre Etat, de sorte que l’on puisse parler de fonction Holding.

- Il y a substance comptable lorsque la Personal Holding présente dans son bilan commercial une quote-part de fonds propres d’au moins 30%. Pour la déterminer, il faut se fonder sur les valeurs comptables, respectivement sur le bouclement individuel de la Personal Holding selon le droit commercial, et non sur la valeur vénale de ses actifs. La source d’inspiration du taux de capitalisation propre de 30% est la limite des financements étrangers fixée à 70% pour les participations selon la circulaire n°6 de l’AFC du 6 juin 1997 concernant les fonds propres dissimulés.

En ce qui concerne le remboursement de l’impôt anticipé on réservera en outre toujours, au titre de l’abus des conventions, la pratique dite «des anciennes réserves»21 (cf. ch. 7).

Dans l’exemple 1, LuxCo n’a ni substance personnelle, ni substance fonctionnelle, mais dispose d’un taux de capitalisation de 30% et donc d’une substance comptable. Les tests devant être interprétés de manière alternative, LuxCo dispose de suffisamment de substance au Luxembourg, de sorte qu’il n’y a pas d’abus de la convention. LuxCo a donc le droit (à partir d’une période de détention de deux ans) au remboursement intégral de l’impôt anticipé et à l’application de la procédure de déclaration.22

Les exigences relativement faibles en matière de substance, en l’occurrence au Luxembourg, semblent adéquates. Puisqu’un résident d’Allemagne qui détiendrait directement SwissCo ne pourrait certes, en vertu de l’art. 10, al. 2, let. c, CDI-D, demander que le remboursement de la part d’impôt excédant le taux résiduel de 15%, mais il pourrait, en vertu de l’art. 24, al. 1, ch. 2, CDI-D, imputer l’impôt résiduel de 15% sur l’impôt allemand sur le revenu dû à titre de dividende («Tax Credit »). Il n’y a donc, en fin de compte, pas d’économie fiscale.

2.4 Personal Holding dans l’État de résidence du porteur de parts

Les mêmes principes s’appliquent a maiore ad minus à titre de «Rule Shopping» également à une Personal Holding sise dans un Etat de résidence du détenteur de parts.

Exemple 2: Une personne physique domiciliée en Allemagne détient une société de capitaux suisse (SwissCo) par l’intermédiaire d’une Personal Holding (HoldCo) établie en Allemagne. HoldCo dispose d’un taux de capitalisation propre de 30%. L’implication de HoldCo entraîne une diminution de la charge fiscale résiduelle de 15% à 0%. HoldCo disposant toutefois d’un degré de capitalisation propre de 30%, le droit au remboursement intégral lui sera accordé à partir d’une période de détention d’un an. En raison de la substance du bilan de HoldCo, on ne se trouve pas dans un cas de Rule Shopping qui conduirait à un refus du droit au remboursement de HoldCo à raison de 20%.

3 Résidence dans un Etat tiers sans CDI à taux zéro

La situation est différente lorsque le détenteur de parts de la Personal Holding est domicilié dans un Etat avec lequel la Suisse a conclu une convention contre les doubles impositions sans taux zéro pour les dividendes provenant de participations qualifiées.23 Dans un tel cas de figure, la pratique pose des exigences plus élevées de substance de la Personal Holding pour l’octroi du droit au remboursement intégral. Une substance purement comptable ne suffit pas, ce qui démontre que cette exigence de substance a le moins de poids.24 Le remboursement intégral de l’impôt anticipé n’est accordé que si la Personal Holding dispose de substance personnelle ou fonctionnelle.

En présence d’une substance purement comptable à titre de «Treaty Shopping», le remboursement de l’impôt anticipé est accordé jusqu’à concurrence du taux résiduel applicable aux participations qualifiées dans la convention contre les doubles impositions entre l’Etat de résidence du détenteur de parts et la Suisse. Par exemple, pour les personnes résidant aux Etats-Unis, au Canada, en Chine, en Russie, en Israël, en Corée du Sud, en Afrique du Sud, en Ukraine, aux Emirats arabes unis ou en Turquie, un remboursement à la Personal Holding n’est accordé qu’à concurrence du taux résiduel de 5%. Si le détenteur de parts est, par exemple, domicilié en Inde, en Indonésie ou aux Philippines, le remboursement n’est accordé que jusqu’à concurrence du taux résiduel de 10%. La procédure de déclaration peut être appliquée jusqu’au taux résiduel de 5%, respectivement de 10%, car le remboursement intégral de l’impôt anticipé n’est pas une condition d’application de la procédure de déclaration.

Exemple 3:

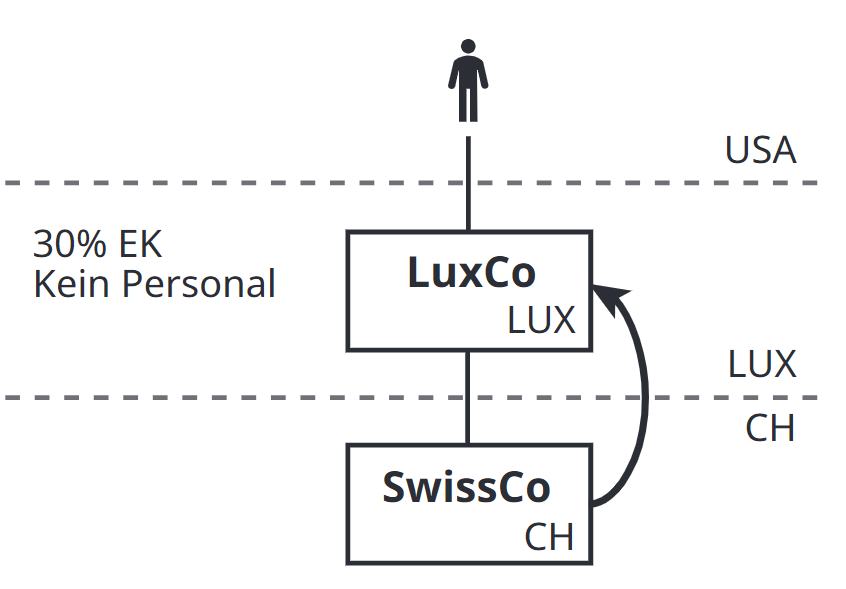

Exemple 3: Une personne physique qui réside aux Etats-Unis détient une société de capitaux suisse (SwissCo) par l’intermédiaire d’une Personal Holding (LuxCo) sise au Luxembourg. LuxCo n’a aucune substance personnelle au Luxembourg et dispose d’un seul actif: les parts de SwissCo. Le bilan de LuxCo présente un degré de capitalisation propre de 30%.

En vertu de l’art. 10, al. 2, let. a, CDI-USA, si le détenteur de parts de LuxCo détenait sa participation dans SwissCo par l’intermédiaire d’une Personal Holding sise aux Etats-Unis, celle-ci n’aurait un droit au remboursement que jusqu’à concurrence du taux résiduel de 5%. Si LuxCo dispose, au Luxembourg, d’une substance comptable mais ne dispose pas de substances personnelles ou fonctionnelles, l’AFC n’accorde en pratique le remboursement selon l’art. 10 al. 2 let. b (i) CDI-LUX que jusqu’à concurrence du taux résiduel de 5% prévu à l’art. 10 al. 2 let. a CDI-USA, même après la fin de la période de détention de deux ans. Dans la pratique, l’impôt anticipé peut être acquitté à hauteur de 30% dans le cadre de la procédure de déclaration si la SwissCo dispose d’une telle autorisation (formulaire 823B ou 823C).25 En revanche, si LuxCo disposait de substances fonctionnelles ou personnelles au moment de la distribution des dividendes, le remboursement intégral serait accordé à l’échéance de la période de détention de deux ans.

Il en va différemment lorsque la Holding n’est pas détenue directement par la personne physique, mais par l’intermédiaire d’une société exerçant une activité opérationnelle.26 En effet, cette constellation ne représente pas un cas de Personal Holding. Si la société exerce des activités commerciales effectives, le remboursement intégral est accordé.

Selon les circonstances, le droit au remboursement intégral en vertu d’une CDI à taux zéro n’est accordé qu’à l’expiration d’une période de détention. Si la convention contre les doubles impositions conclue entre la Suisse et l’Etat de résidence du détenteur de parts de la Personal Holding contient une durée de détention, mais pas la convention contre les doubles impositions conclue entre l’Etat de résidence de la Personal Holding et la Suisse, les avantages de la convention ne peuvent être accordés qu’à l’expiration de la durée de détention.

Exemple 4: Une personne physique domiciliée en Allemagne détient une société de capitaux suisse (SwissCo) par l’intermédiaire d’une Personal Holding (DutchCo) sise aux Pays-Bas. DutchCo dispose d’un degré de capitalisation propre de 30%, mais sans substance fonctionnelle ni personnelle. En vertu de l’art. 10 al. 3, CDI-D, si le détenteur de parts de DutchCo détenait sa participation dans SwissCo par l’intermédiaire d’une Personal Holding sise en Allemagne, celle-ci n’aurait pleinement droit au remboursement qu’à partir d’une période de détention d’un an. Bien que l’art. 10 al. 3 let. a CDI-NL ne subordonne pas le droit au remboursement complet à une durée de détention, celui-ci, respectivement l’application de la procédure de déclaration, n’est accordée qu’après l’échéance de la durée de détention d’un an selon l’art. 10 al. 3 CDI-D. Les dividendes distribués avant l’expiration de la période de détention d’un an peuvent bénéficier de la pratique Denkavit.27

4 Détenteur de parts sans droit aux avantages de la Convention

Des considérations similaires s’appliquent mutatis mutandis dans le cas où le détenteur de parts est domicilié dans un Etat sans CDI (comme Monaco) ou ne peut pas se prévaloir d’avantages conventionnels.

Dans un tel cas de figure, le remboursement de l’impôt anticipé à la Personal Holding à titre de «Treaty Shopping» n’est accordé dans la pratique que si des exigences accrues en matière de substance de la Personal Holding sont remplies. En présence d’une substance purement comptable, le remboursement est intégralement refusé. Cela se justifie également à la lumière des principes décrits au ch. 3, étant donné qu’une Personal Holding, sise dans l’Etat de résidence du détenteur de parts, ne serait pas non plus autorisée à bénéficier des avantages de la convention.

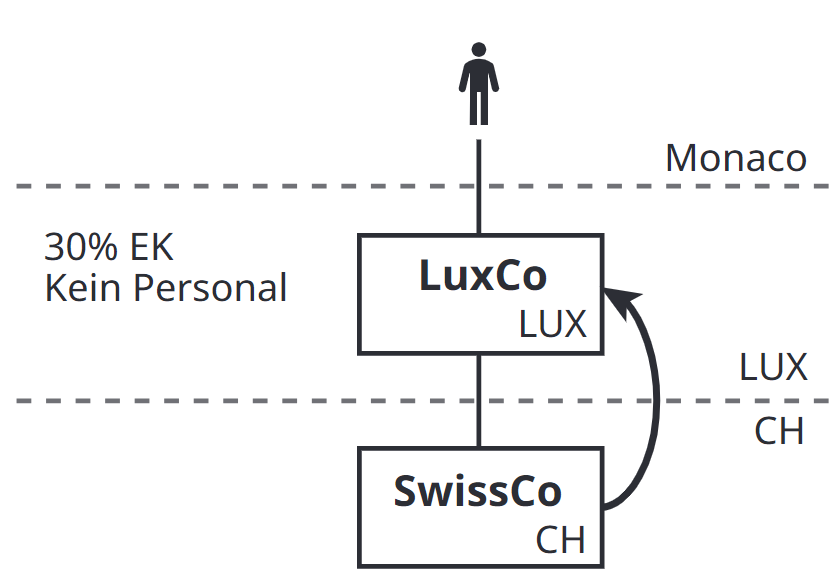

Exemple 5: Un résident de Monaco détient une société de capitaux suisse (SwissCo) par l’intermédiaire d’une Personal Holding (LuxCo) soumise à l’imposition ordinaire, sise au Luxembourg. LuxCo n’a aucune substance personnelle au Luxembourg et dispose d’un seul actif: les parts de SwissCo. Le bilan de LuxCo présente un degré de capitalisation propre de 30%.

Comme LuxCo ne dispose ni de substance personnelle ni de substance fonctionnelle, le remboursement de l’impôt anticipé à LuxCo est, en pratique, totalement refusé.

Il en irait autrement si la Personal Holding disposait de substances personnelles ou fonctionnelles dans l’Etat de résidence. Tel serait par exemple le cas si la Personal Holding exerçait une véritable fonction de Holding et détenait, en plus de sa participation dans la société suisse, au moins une autre participation (substantielle) dans une société sise à l’étranger. Dans un tel cas, les avantages de la convention seraient accordés conformément à la convention contre les doubles impositions conclue entre l’Etat de résidence de la Personal Holding et la Suisse.

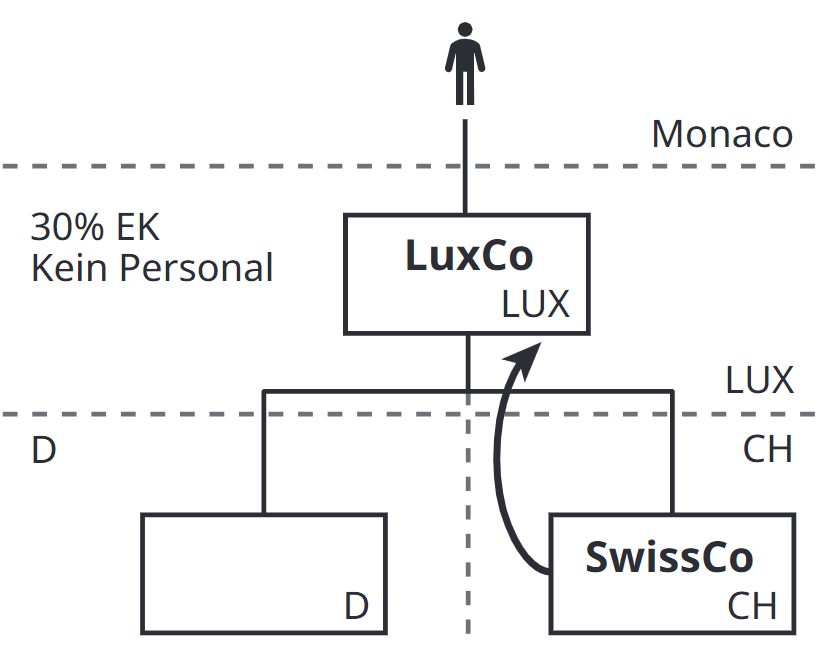

Exemple 6: Un résident de Monaco détient une société de capitaux suisse (SwissCo) par l’intermédiaire d’une Personal Holding (LuxCo) établie au Luxembourg. Bien qu’elle ne dispose pas de substance personnelle au Luxembourg, LuxCo détient une autre participation substantielle dans une société sise en Allemagne et présente un taux de capitalisation propre de 30%.

Désormais, LuxCo dispose non seulement d’une substance comptable, mais aussi d’une substance fonctionnelle («holding internationale»). Ainsi, LuxCo (après un délai de deux ans) peut demander le remboursement intégral de l’impôt anticipé sur la base de l’art. 10 al. 2 let. b (i) CDI-LUX.

Il en va de même lorsque le détenteur de parts réside au Royaume-Uni qui, en tant que «resident but not domiciled person», est imposé sur une «remittance basis». En effet, en vertu de l’art. 27 al. 1, CDI-UK, une telle personne ne peut bénéficier des avantages de la convention que si les revenus correspondants sont imposés au Royaume-Uni («remitted»). Dans le cas de la Personal Holding les dividendes sont à imposer au Royaume-Uni. Dans un tel cas de figure, l’AFC n’accorde, en pratique, le remboursement de l’impôt anticipé à la Personal Holding dont la substance est purement comptable, ou n’accepte l’application de la procédure de déclaration, que si la Personal Holding distribue régulièrement les dividendes reçus de la société suisse et ceux-ci sont soumis à l’imposition au Royaume-Uni.

5 Détenteurs de parts dans des Etats différents

Si des détenteurs de parts de la Holding sont résidents dans des États présentant des situations de remboursement différentes, d’autres questions se posent. Il convient de distinguer si les détenteurs de parts, qui résident dans l’Etat où la position de remboursement est la plus faible, détiennent ou non une participation majoritaire dans la Holding.28

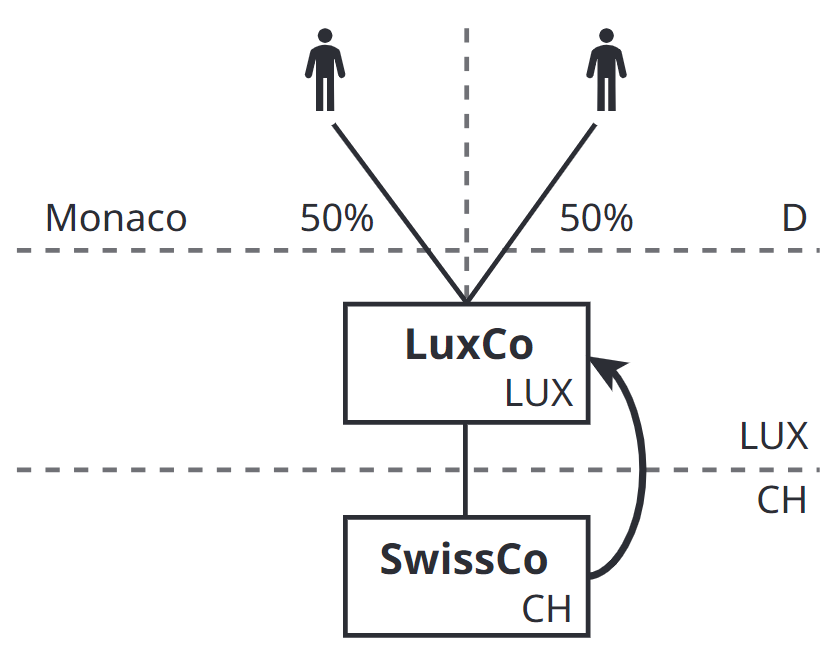

Exemple 7: Une personne physique résidente de Monaco et une personne physique résidente d’Allemagne participent à hauteur de 50% chacune (variante: dans un rapport de 60% à 40%) à une holding sise au Luxembourg (LuxCo), qui détient une société suisse (SwissCo). LuxCo a un taux d’autofinancement de 30% mais ne dispose ni de substance fonctionnelle ni personnelle.

Etant donné que LuxCo n’est pas contrôlée par la personne établie à Monaco, seule une substance comptable est suffisante in casu. À l’expiration de la période de détention de deux ans selon l’art. 10 al. 2 let. b (i) CDI-LUX, LuxCo aura droit au remboursement intégral de l’impôt anticipé. En revanche, si le résident de Monaco détient 60% de LuxCo (variante), une simple substance comptable ne suffit plus. Le remboursement de l’impôt anticipé à LuxCo ou l’application de la procédure de déclaration peuvent être refusés au titre de l’abus de la convention («Treaty Shopping» et «Rule Shopping»). Toutefois, étant donné que le détenteur de 40% des parts résidant en Allemagne aurait droit au remboursement sur la base de l’art. 10 al. 2, let. c, CDI-D jusqu’au taux résiduel de 15% s’il détenait directement SwissCo, un remboursement à concurrence de 40% et jusqu’au taux résiduel de 15% (c’est-à-dire un remboursement à hauteur de 8% sur un impôt résiduel de 27%) serait envisageable. En effet, à hauteur de 8%, il n’y a ni «Treaty Shopping» ni «Rule Shopping», puisque l’actionnaire de 40% de LuxCo aurait droit au remboursement jusqu’au taux résiduel de 15% dans le cas d’une participation de 40% directement détenue dans SwissCo.

Si l’actionnaire majoritaire est domicilié dans un État lié par une CDI sans taux zéro, c’est ce qui est dit au ch. 3 qui s’applique. Ainsi, la Personal Holding se verra accorder le remboursement jusqu’à concurrence du taux résiduel applicable aux participations qualifiées.

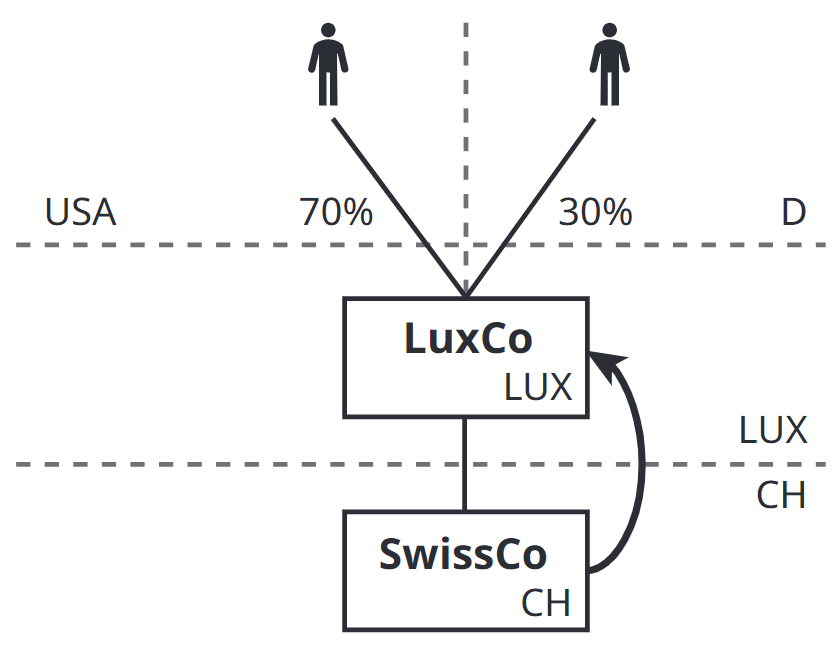

Exemple 8: Une holding (LuxCo), sise au Luxembourg est détenue à raison de 30% par une personne physique domiciliée en Allemagne et à raison de 70% par une personne physique domiciliée aux Etats-Unis. LuxCo dispose d’un taux d’autofinancement de 30%, mais sans substance personnelle ni fonctionnelle.

Etant donné que LuxCo est contrôlée par la personne domiciliée aux Etats-Unis, une simple substance comptable ne suffit pas en l’espèce. En vertu de l’art. 10 al. 2 let. b (i) CDI-LUX, LuxCo n’a pas droit au remboursement intégral de l’impôt anticipé, même après la période de détention de deux ans, mais seulement jusqu’au taux résiduel de 5% prévu à l’art. 10 al. 2 let. a CDI-USA. LuxCo a donc droit au remboursement de l’impôt anticipé dans la mesure où il s’agirait d’une Personal Holding sise aux Etats-Unis (c’est-à-dire dans l’Etat de résidence de l’actionnaire majoritaire).

6 Changement de domicile du détenteur de parts

La situation au moment de l’exigibilité du dividende est déterminante pour l’examen du droit au remboursement. Si la situation du détenteur de parts en matière de remboursement s’est détériorée du fait de son changement de domicile, par exemple d’un Etat avec une CDI à taux zéro vers un Etat sans CDI à taux zéro, aucun «step up» ne lui est accordé. La Personal Holding est traitée comme si le détenteur de parts avait toujours eu son siège dans l’Etat sans CDI à taux zéro.

Une confirmation correspondante du droit aux avantages de la convention dans le cadre d’un ruling ne garantit pas la protection de la bonne foi pour les dividendes de la société suisse échus après le changement de domicile, étant donné qu’il existe une modification importante des faits. Les récentes attestations de ruling de l’AFC mentionnent donc explicitement que l’AFC doit être informée de toute modification des rapports d’actionnaires ou de participations. Il en va de même pour les rulings (plus anciens) sans une telle réserve. Dans ce cas, un formulaire 823B ou 823C approuvé ne protège pas non plus la bonne foi.

Exemple 9: Une holding (LuxCo) sise au Luxembourg détient depuis 1995 une société suisse (SwissCo). Le détenteur de parts de LuxCo a déménagé à Monaco en 2018. Auparavant, il était établi en Suisse. LuxCo dispose d’une substance comptable, mais ne dispose ni de substance fonctionnelle ni de substance personnelle. En 2021, SwissCo distribue un dividende à LuxCo. Le remboursement pour les dividendes distribués à LuxCo par SwissCo en 2021 est refusé, car LuxCo ne dispose ni de substance fonctionnelle ni de substance personnelle.

Il en va de même dans le cas où l’actionnaire de la Personal Holding transfère son domicile d’un Etat qui n’a pas conclu de CDI avec la Suisse vers un Etat avec CDI à taux zéro. Dans ce cas également, il faut se fonder sur la situation existant au moment de l’échéance du dividende. Contrairement au transfert du domicile de l’actionnaire d’une société suisse d’un Etat sans CDI à un Etat signataire d’une CDI, qui doit être considéré comme un cas d’application de la pratique des anciennes réserves,29 on se trouve ici en présence d’un cas qui doit être considéré comme analogue à la création de substance chez le bénéficiaire des dividendes (in casu: la Personal Holding). En effet, dans ce cas également, il y a lieu de se fonder sur la substance créée au moment de l’échéance du dividende.30 Il n’en irait autrement que si la prise de domicile du détenteur de parts dans l’Etat de la CDI à taux zéro n’était pas durable.

Exemple 10: Une holding (LuxCo) sise au Luxembourg détient depuis 1995 une société suisse (SwissCo). Le détenteur de parts de LuxCo a déménagé en Allemagne en avril 2021. Auparavant, il était établi à Monaco. LuxCo dispose d’une substance comptable, mais ne dispose ni de substance fonctionnelle, ni de substance personnelle. En mai 2021, SwissSo distribue un dividende à LuxCo. La procédure de déclaration peut être appliquée au dividende distribué en 2021 par SwissCo à LuxCo. Mais si la résidence du détenteur de parts en Allemagne n’est pas durable et que celui-ci déménage peu après dans un Etat sans CDI à taux zéro, l’AFC peut prélever l’impôt anticipé après coup.

7 Réserve de la pratique des anciennes réserves

L’amélioration du taux liée à l’apport d’une société suisse à une Personal Holding par le détenteur de parts est toutefois toujours subordonnée à la pratique des anciennes réserves.31 En effet, celle-ci n’est pas réservée seulement au «Treaty Shopping», mais s’applique aussi au «Rule Shopping».

Exemple 11: Un actionnaire unique d’une société suisse (SwissCo) domicilié en Allemagne fait un apport en 2016 dans une société holding (HoldCo) également établie en Allemagne. Au moment de l’apport, SwissCo dispose de fonds non nécessaires à l’exploitation pouvant être distribués conformément au droit commercial (anciennes réserves) de CHF 3 millions. Sur le dividende de CHF 5 millions distribué (pour la première fois) par SwissCo à HoldCo en 2021, la procédure de déclaration pour un montant de CHF 450 000.– (soit un taux résiduel de 15% selon l’art. 10 al. 2 let. c CDI-D sur CHF 3 millions d’anciennes réserves) est refusée. Cela vaut indépendamment de la substance dont dispose HoldCo.

Il en va de même pour la vente d’une participation par une Personal Holding qui n’a pas entièrement droit au remboursement de l’impôt anticipé à une personne indépendante. C’est la situation en matière de remboursement de la Personal Holding au moment de l’aliénation qui est déterminante.

Exemple 12: Un résident de Monaco détient une holding (LuxCo) sise au Luxembourg qui détient une participation dans une société suisse (SwissCo). Le taux d’autofinancement de LuxCo est de 30%, mais elle ne dispose ni de substance fonctionnelle ni de substance personnelle. SwissCo est vendue à une société suisse le 1er mai 2019. Au moment de la vente, SwissCo détient CHF 10 millions d’anciennes réserves. Le 1er octobre 2019, l’actionnaire de LuxCo transfère son domicile en Suisse. Le 1er mai 2021, SwissCo distribue un dividende de CHF 10 millions. Pour le dividende de CHF 10 millions distribué par SwissCo le 1er mai 2021, le remboursement de l’impôt anticipé respectivement l’application de la procédure de déclaration sont entièrement refusés car LuxCo n’a pas droit au remboursement de l’impôt anticipé au moment de la vente, faute de substance suffisante. Les anciennes réserves de CHF 10 millions ne peuvent pas être «améliorées» par le transfert ultérieur du domicile, respectivement ne perdent pas leur caractère d’anciennes réserves.

À l’inverse, un transfert de domicile du détenteur de parts dominant après l’aliénation de la participation par la Personal Holding ne conduit pas non plus à l’application de la pratique des anciennes réserves. Il n’en va différemment que si un tel transfert de domicile a pour conséquence que le domicile de l’actionnaire dominant dans l’Etat de résidence au moment de l’aliénation ne s’avère pas durable.

Exemple 13: Un résident de Monaco détient une holding (LuxCo) sise au Luxembourg qui détient une participation dans une société suisse (SwissCo). Le taux d’autofinancement de LuxCo est de 30%, mais elle ne dispose ni de substance fonctionnelle, ni de substance personnelle. Le 1er mars 2019, l’actionnaire transfère son domicile en France. SwissCo est vendue à une société suisse le 1er juin 2019. Au moment de la vente, SwissCo détient CHF 10 millions d’anciennes réserves. Le 1er avril 2022 (variante: 1er avril 2020), l’actionnaire de LuxCo transfère son domicile au Royaume-Uni, où il est imposé sur une «remittance basis». Le 1er septembre 2022, SwissCo distribue un dividende de CHF 10 millions. Au moment de la vente, LuxCo a en principe droit au remboursement de l’impôt anticipé, car elle dispose d’une substance comptable et le détenteur de parts est domicilié en France (un Etat avec une CDI à taux zéro). Le fait que l’actionnaire ne réside plus dans un Etat avec une CDI à taux zéro au moment de l’échéance du dividende (1er septembre 2022) n’est pas préjudiciable. Il n’y a donc en principe pas d’application de la pratique des anciennes réserves. Il en va différemment dans la variante où le transfert de domicile au Royaume-Uni intervient déjà le 1er avril 2020. Comme le domicile en France n’est pas durable, la pratique des anciennes réserves s’applique. Le remboursement de l’impôt anticipé respectivement l’application de la procédure de déclaration doivent être refusés en cas de la distribution des dividendes de CHF 10 millions au 1er septembre 2022.

8 Aspects procéduraux

La question du montant du droit au remboursement de la Personal Holding est régulièrement soumise à l’AFC dans le cadre d’une demande de ruling. Dans la pratique, l’AFC ne se détermine toutefois pas dans un ruling concernant les structures existantes.32 La demande de ruling doit donc être soumise à l’AFC avant la création de la Personal Holding ou avant l’acquisition ou l’apport de la participation suisse dans la Personal Holding. Un changement de domicile prévu du détenteur de parts d’une Personal Holding existante peut toutefois justifier le traitement d’une demande de ruling par l’AFC, car dans le contexte global pertinent, il ne s’agit plus d’une demande concernant une «structure existante». Une telle demande de ruling ne doit toutefois pas être adressée à la Division Remboursement de l’AFC, mais à l’adresse générale pour les rulings de l’AFC.33

Si l’AFC n’entre pas en matière sur une demande de ruling parce que celle-ci ne lui a été soumise qu’après la mise en place de la structure, elle examine les faits dans le cadre de la procédure de remboursement ou lors de l’examen d’une demande d’autorisation pour l’exécution d’une procédure de déclaration (formulaire 823B ou formulaire 823C). Typiquement, une telle demande est accompagnée d’une lettre de motivation qui ne diffère pas beaucoup d’une réponse à une demande de ruling. Un formulaire 823B ou un formulaire 823C, approuvé par l’AFC, protège également la bonne foi au sens de l’art. 9 Cst. en ce qui concerne les distributions futures (typiquement durant les trois années suivantes).34

Selon l’art. 2 al. 1, de l’ordonnance sur le dégrèvement prévu par une CDI35, une société étrangère détient une participation importante dans une société suisse et est donc autorisée à mener la procédure internationale de déclaration si elle dispose au moins de la participation pour laquelle elle peut, en vertu de la convention contre les doubles impositions déterminante, bénéficier d’un dégrèvement supplémentaire ou total de l’impôt anticipé. Si un dégrèvement à concurrence du taux résiduel de 5% (c’est-à-dire le taux privilégié applicable aux participations qualifiées selon la convention contre les doubles impositions conclue entre l’Etat de résidence de l’actionnaire de la Personal Holding et la Suisse) est accordé à la Personal Holding, l’art. 2 al. 1 de l’Ordonnance sur le dégrèvement prévu par une CDI autorise également l’exécution de la procédure de déclaration.36 Tel est le cas si l’actionnaire est domicilié dans un Etat sans CDI à taux zéro (par exemple aux Etats-Unis).37

Le droit à la protection de la bonne foi est assuré aussi bien pour les rulings que pour les autorisations d’effectuer la procédure de déclaration, pour autant qu’il n’y ait pas de modification notable de l’état de fait au moment de l’exigibilité du dividende. Le transfert du domicile du détenteur de parts de la Personal Holding dans un autre Etat constitue un tel changement pertinent. Ainsi, un ruling, respectivement une autorisation d’effectuer la procédure de déclaration pour les dividendes échus après un transfert de domicile, ne bénéficie de la protection de la bonne foi au sens de l’art. 9 Cst. que si l’AFC a été informée du transfert prévu de domicile avant l’échéance du dividende.

Exemple 14: Un résident d’Allemagne détient depuis 2010 une holding (LuxCo) établie au Luxembourg qui détient une participation suisse (SwissCo). Le taux d’autofinancement de LuxCo est de 30%, mais elle ne dispose ni de substance fonctionnelle ni de substance personnelle. Le 1er mai 2020, SwissCo dépose le formulaire 823B demandant l’autorisation de la procédure de déclaration. Le 1er juin 2020, l’AFC octroie une autorisation de la procédure de déclaration pour une durée de trois ans (soit jusqu’au 1er juin 2023). Le 15 juin 2020, SwissCo distribue un dividende à LuxCo et fait valoir la procédure de déclaration. Le 1er mars 2021, le détenteur de parts déménage d’Allemagne à Monaco, ce dont l’AFC n’est pas informée. Le 1er mai 2021, SwissCo distribue à nouveau un dividende et recourt à la procédure de déclaration. L’AFC clarifiera la question du droit aux avantages de la convention au sens de l’art. 10 al. 2 let. b (i) CDI-LUX lors de l’examen du formulaire 823B (en revanche, l’AFC ne serait pas entrée en matière sur une demande de ruling visant à déterminer le droit aux avantages complets de la convention déposée le 1er mai 2020, car il s’agit d’une structure existante). Comme LuxCo dispose d’une substance comptable, la procédure de déclaration peut être autorisée. En ce qui concerne le dividende distribué le 15 juin 2020, le formulaire 823B offre en principe la même protection de la bonne foi qu’un ruling. Cela ne vaut toutefois pas pour le dividende distribué le 1er mai 2021, puisque l’AFC n’a pas été informée du déménagement du détenteur de parts à Monaco et que le formulaire 823B n’est donc plus valable. Etant donné que, faute de substance fonctionnelle et personnelle, LuxCo n’a pas le droit de bénéficier des avantages de la convention, l’AFC peut demander le versement de l’impôt anticipé de 35% (plus intérêt moratoire de 5%). En vertu de l’art. 12 al. 1 let. a en relation avec l’art. 11 al. 2 DPA38, elle peut faire valoir ce droit auprès de SwissCo jusqu’au 30 juillet 2029 au plus tard et, en théorie, également auprès de LuxCo.39

9 Resumée

Si des participations dans des sociétés suisses sont détenues non pas directement, mais par l’intermédiaire d’une Personal Holding, cela peut considérablement améliorer la position en matière de remboursement de l’impôt anticipé. La pratique de l’AFC concernant un éventuel refus du remboursement de l’impôt anticipé ou de l’application de la procédure de déclaration au titre de «Rule Shopping» est large. En règle générale, il suffit que la Personal Holding ait de la substance comptable pour échapper au reproche d’abus de la convention. Cela vaut aussi bien pour des Personal Holdings, sises dans l’Etat de résidence du détenteur de parts, que pour des Personal Holdings, sises dans un Etat tiers. Dans ce dernier cas, il faut s’assurer que mis à part le «Rule Shopping» il n’y ait pas aussi un cas de «Treaty Shopping». Si tel est le cas, une simple substance comptable ne suffit plus. Si la Personal Holding ne possède pas non plus de substance fonctionnelle et/ou personnelle, les avantages de la convention sont refusés, en tout ou partie, au titre de l’abus de la convention en raison de l’amélioration du «Treaty», et non en raison de l’amélioration du «Rule».

Fussnoten

La présente contribution se fonde sur la conférence «Aktuelle Entwicklung im Bereich Rückerstattung der Verrechnungssteuer» donnée par Oliver Oppliger avec Stefan Oesterhelt lors du séminaire IFF consacré au droit fiscal international des 23 et 24.11.2020, mais reflète exclusivement l’avis des deux auteurs.

On entend par là un Etat autre que celui où réside le porteur de parts.

Selon une nouvelle jurisprudence (ATF, 2C_880/2018 du 19.5.2020, consid. 4.3 et 4.4), le droit de jouissance d’une société ne peut être refusé que s’il existe une obligation juridique de transmettre les dividendes; en revanche, une obligation de fait de transmettre les dividendes ne suffit pas (en dérogation à l’ATF 141 II 447). Dans ce contexte, une éventuelle Union personnelle entre porteurs de parts ou bénéficiaires de dividendes d’une part, et organes de Personal Holding d’autre part, n’est en principe pas préjudiciable.

A titre d’exemple, on peut citer la «décision du Danemark»: ATF 2A.239/2005 du 28.11.2005, consid. 3.1, i 2006, 217 ss = RDAF 2006 II 239 ss, où on a tenté par l’interposition d’une société holding danoise, d’éviter que la société suisse ne fasse directement à une société sise à Guernesey une distribution qui aurait supporté une charge d’impôt anticipé définitive de 35% (cf. Oesterhelt/Winzap, abus des conventions, TPF 2006, p. 773 ss).

Pour les notions de «Treaty shopping» et de «Rule shopping», cf. notamment Locher/Marantelli/Opel, Einführung in das internationale Steuerrecht der Schweiz, 4e éd., Berne 2019, p. 129 ss.; Matteotti/Krenger, in: Zweifel/Beusch/Matteotti (édit.), Internationales Steuerrecht, Bâle 2015, art. 1 N. 64 s.; Rainer Prokisch, in: Vogel/Lehner (édit.), Doppelbesteuerungsabkommen, 6e éd. Münich 2015, art. 1 N 101.

Depuis la mise à jour de 2017, l’art. 10 al. 2 let. a MC-OCDE prévoit en outre une durée de détention d’un an.

Il en va de même pour Hong Kong, la Colombie, le Liechtenstein, le Mexique, la Norvège, le Royaume-Uni et le Venezuela, en plus de tous les Etats membres de l’UE (sur la base de l’article sur les dividendes de la convention de double imposition correspondante ou de l’art. 9 EAR-UE).

Cf. Stefan Oesterhelt, Altreservenpraxis vor Bundesgericht, RPS 2020, p. 902 ss, 912.

ATF 2C_354/2018 du 20.4.2020, consid. 4.2.1.

Danon/Glauser, Cross-border Dividends from the Perspectives of Switzerland as the Source State, Intertax 2005, p. 503 ss, 517.

Cf. Oesterhelt/Winzap, (note de bas de page 4), ST 2006, 773 ss., Ces deux positions devraient conduire à un résultat comparable, raison pour laquelle le Tribunal fédéral a expressément laissé ouverte la question de la base légale (en se référant aux positions divergentes) dans son arrêt 2C_354/2018 du 20.4.2020 (consid. 4.2.1). En définitive, comme mentionné précédemment, il se fonde sur la doctrine de l’évasion fiscale.

En vigueur depuis le 27.5.2020. Voir aussi le préambule modifié ainsi que l’accord amiable entre l’autorité compétente de la Confédération suisse et l’autorité compétente du Grand-Duché de Luxembourg, RO 2020 2715.

Pour un aperçu des différentes réglementations anti-abus, voir: Locher/Marantelli/Opel, (note de bas de page 5), p. 140 ss; Georg Lutz, Abkommensmissbrauch, 2e éd., Zurich 2021, p. 166 ss.

Art. 7, al. 1, de la Convention multilatérale pour la mise en œuvre des mesures relatives aux conventions fiscales pour prévenir l’érosion de la base d’imposition et le transfert de bénéfices, RS 0.671.1. L’art. 7 al. 1 de la convention BEPS institue un «principal purpose test», qui a notamment été mis en œuvre à l’art. 28A CDI-LUX (cf. note de bas de page 12).

Art. 29 MC-OCDE.

Convention de Vienne du 23.5.1969 sur le droit des traités, RS 0.111.

ATF 2A.239/2005 du 28.11.2005, consid. 3.4 («arrêt du Danemark») = StR 2006, p. 217 ss = RDAF 2006 II 239 ss cf. à ce sujet Locher/Marantelli/Opel, (note de bas de page 5), p. 125 s.

Cf. Oesterhelt/Oppliger, Aktuelle Entwicklungen im Bereich Rückerstattung der Verrechnungssteuer, Séminaire IFF sur le droit fiscal international des 19 et 20.11.2019, Diapositive 10. Voir aussi Oesterhelt/Opel, Abkommensberechtigung liechtensteinischher Stiftungen und Anstalten, RF 2020, p. 2 ss, 17 s.

En fin de compte, c’est la conséquence des «effets négatifs» des conventions contre les doubles impositions. La Suisse pourrait également renoncer totalement à prélever un impôt à la source, auquel cas la question du remboursement abusif ne se poserait pas.

Oesterhelt/oppliger, (note de bas de page 1), Séminaire IFF 2020, diapositive 7.

Cf. pour plus de détails Oesterhelt/Fellay, la pratique des anciennes réserves de l’AFC, RDAF 2020 II, 482 ss.

Pendant les deux premières années de détention, la procédure de déclaration est accordée jusqu’à concurrence du taux résiduel de 5% (art. 10, al. 2, let. a (i) CDI-LUX) et l’impôt anticipé de 5% est remboursé après la fin de la période de détention de deux ans, en application de la pratique de la société Denkavit.

Et qu’il n’est pas possible non plus d’obtenir un dégrèvement total de l’impôt anticipé sur la base de l’art. 9 de l’accord EAR-UE.

Un taux de capitalisation propre de 30% n’apparaît en effet pas encore comme une preuve tangible d’une activité propre suffisante de la Personal Holding, qui exclut dans tous les cas un abus de la convention.

Cf. ch. 8 ci-dessous.

Cf. ATF 2A.239/2005 du 28.11.2005, consid. 3.6.3 («arrêt du Danemark») = StR 2006, p. 217 ss = RDAF 2006 II 239 ss.

Cf. pour plus de détails Oesterhelt/Opel, Haltedauer im Abkommensrecht, FStR 2021. 121 ss, 128 ss.

L’expression «Personal Holding» est ici comprise dans un sens large, sans que le porteur de parts doive contrôler la société.

Cf. Stefan Oesterhelt, Altreservenpraxis, internationale Transponierung und stellvertretende Liquidation, FStR 2017, p. 99 ss, 103. En revanche, le transfert du domicile d’un actionnaire étranger en Suisse ne constitue pas un cas d’application de la pratique des anciennes réserves, puisque l’impôt anticipé change ici de nature, devenant un impôt de garantie.

Cf. Oesterhelt/Fellay, (note de bas de page 21), RDAF 2020 II, 482 ss, 492 s.

Pour les détails de la pratique des anciennes réserves, cf. Oesterhelt/Fellay, (note de bas de page 21), RDAF 2020 II, 482 ss.

Oesterhelt/oppliger, (note de bas de page 1), Séminaire IFF 2020, diapositive 68.

Cf. AFC, communication 011-DVS-2019 concernant la procédure formelle pour les décisions anticipées en matière fiscale/rulings fiscaux dans les domaines de l’impôt fédéral direct, de l’impôt anticipé et des droits de timbre du 29.04.2019.

Oesterhelt/oppliger, (note de bas de page 1), Séminaire IFF 2020, diapositive 68.

Ordonnance du 22.12.2004 sur le dégrèvement des dividendes suisses payés dans les cas de participations importantes détenues par des sociétés étrangères, RS 672.203.

Selon la position défendue ici, un droit à l’exécution de la procédure de déclaration pourrait aussi se fonder directement sur l’art. 20 al. 2, 2e phrase, LIA (cf. à ce sujet Oesterhelt/Schreiber, Anwendungsbereich des Meldeverfahrens bei geldwerten Leistungen [partie 1], EF 2020, p. 978 ss, 981).

Voir ch. 3 ci-dessus.

Loi fédérale du 22.3.1974 sur le droit pénal administratif (DPA), RS 313.0.

Cf. Oesterhelt/Fracheboud, in: Frank/Eicker/Markwalder/Achermann (édit.), Basler Kommentar Verwaltungsstrafrecht, Bâle 2020, art. 11 DPA N. 22.39