Teil 2: International Commercial Terms (Incoterms) 2020 im Einzelnen

Die von der Internationalen Handelskammer1 herausgegebenen Incoterms® sind überarbeitet worden und stehen in einer neuen Ausgabe zur Verfügung2. Ein guter Anlass, sich über ihre Bedeutung, ihren genauen Inhalt und auch ihre Auswirkungen auf Zoll und Mehrwertsteuer einen Überblick zu verschaffen. Im ersten Teil dieses Beitrags haben wir die Bedeutung von Incoterms® aufgezeigt3. Im zweiten Teil des Beitrags wenden wir uns nun den Incoterms® im Einzelnen zu. Dieser Beitrag soll einen Überblick über die Klauseln und ihre Regelungspunkte bieten.

1 Überblick über die Klauseln und ihre Struktur

Vier Gruppen, elf Klauseln

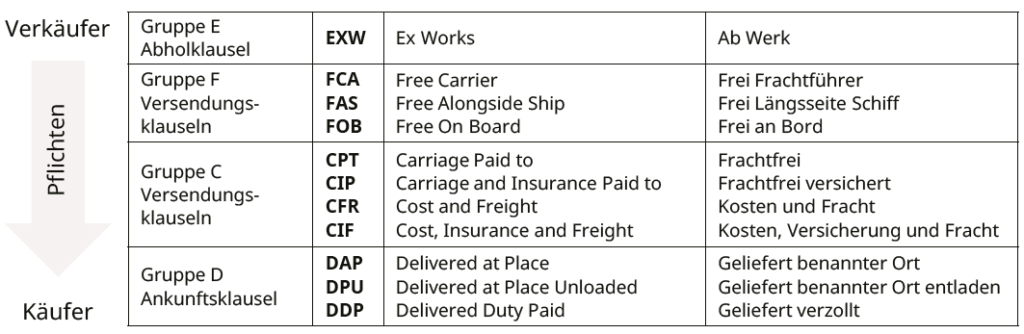

Zu den Incoterms® 2020 zählen, wie es schon bei den Incoterms® 2010 der Fall war, elf Klauseln, die sich in vier Gruppen einteilen lassen4: Gruppe E, Gruppe F, Gruppe C und Gruppe D. Dabei verweist der Buchstabe auf den jeweils ersten Buchstaben der Klauseln. Jede Klausel wird mit einer aus drei Buchstaben bestehenden Kombination bezeichnet. Die erste Gruppe (Gruppe E) besteht nur aus einer Klausel.

Gegenüber den Incoterms® 2010 hat sich an der Bezeichnung nur eine Veränderung ergeben: Der bislang als DAT – ‹Delivered at Terminal› benannte Incoterm® wurde umbenannt in DPU – ‹Delivered at Place Unloaded›5. Hier wurde dem Umstand Rechnung getragen, dass die Bezeichnung «Terminal» zu Irritationen geführt hat. DAT war im Jahr 2010 ein neuer Incoterm® gewesen. Auch schon bei Einführung des Incoterms® DAT war klargestellt worden, dass der Begriff «Terminal» weit auszulegen sei6. Den dennoch entstandenen Unsicherheiten ist nunmehr durch Umbenennung des Incoterms® DAT in DPU Rechnung getragen worden.

Teilung von Rechten und Pflichten zwischen Verkäufer und Käufer

Eine andere strukturelle Eigenheit wird durch die Nennung der Gruppen in der im Schaubild gezeigten Reihenfolge deutlich: Der Aufbau der Incoterms® 2020, beginnend mit der E-Gruppe über die F-, C- bis hin zur D-Gruppe, ist dabei so konzipiert, dass sich die Pflichten des Verkäufers von der geringsten Pflichtenstufe der E-Gruppe allmählich immer stärker – bis zur D-Gruppe – steigern, während umgekehrt die Pflichten des Käufers in der E-Gruppe besonders hoch und in der D-Gruppe sehr viel niedriger sind.

Die Gruppierung der Incoterms® 2020 in vier unterschiedlich gewichtete Abstufungen der Pflichten ermöglicht es den Anwendern dieser standardisierten Lieferbedingungen, schon auf den ersten Blick eine erste grobe Auswahl danach zu treffen, welche der Vertragsparteien durch welche Pflichtenlast besonders betroffen und welche Partei stärker geschont werden soll.

- E-Gruppe: Hier sind die Pflichten des Verkäufers darauf beschränkt, dass er die Ware am benannten Ort zur Abholung zur Verfügung stellt7. Diese «Abholklausel» ist für ihn besonders vorteilhaft, weil im Rahmen der Geschäftsabwicklung der Kosten- und Gefahrübergang recht früh erfolgt.

- F-Gruppe: Als sog. «Versendungsklausel» ist auch diese Gruppe für den Verkäufer günstig, weil Kosten- und Gefahrübergang noch recht nahe an seiner Sphäre auf den Käufer übergehen: Der Verkäufer braucht lediglich die Ware an einen vom Käufer beauftragten Frachtführer zu übergeben, um zu erreichen, dass Kosten- und Gefahrübergang an den Käufer erfolgen8.

- C-Gruppe: Diese Gruppe gehört ebenfalls noch zu den Versendungsklauseln, ist aber auch die Gruppe der sog. «Zweipunktklauseln» (siehe sogleich), da der Kostenübergang und der Gefahrübergang zu unterschiedlichen Zeiten erfolgen. Zuerst muss der Verkäufer den Beförderungsvertrag auf seine Kosten abschliessen; der Gefahrübergang erfolgt, sobald die Ware an den Frachtführer übergeben wurde9.

- D-Gruppe: Hier verbleiben Kosten und Risiken aufseiten des Verkäufers, bis die Ware im benannten Bestimmungsland bzw. an einem benannten Bestimmungsort eintrifft10. D-Klauseln nennt man daher auch «Ankunftsklauseln».

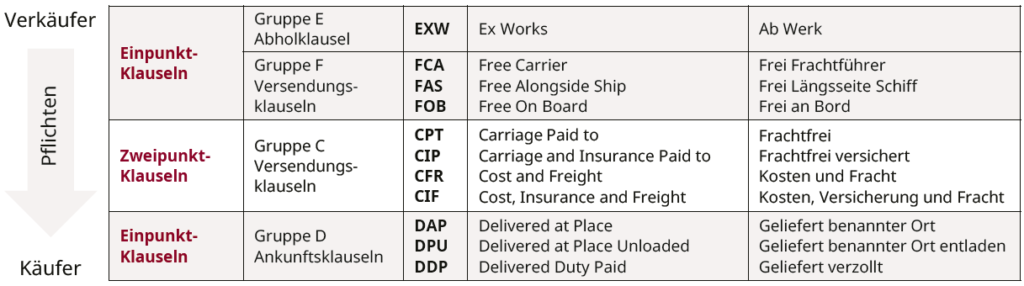

Einpunktklauseln und Zweipunktklauseln

Das Anwachsen von Pflichten des Verkäufers bei gleichzeitiger Verringerung der Pflichten des Käufers von Gruppe E zu Gruppe D zeigt sich insbesondere bei den Gruppen F und C. Die beiden wichtigsten Regelungspunkte der Incoterms®, Gefahrtragung und Kostentragung, kippen hier bzw. teilen sich auf. Während in den Gruppen E und F die Gefahr- und Kostentragung beim Käufer ist und bei den Klauseln der Gruppe D diese beiden «Hauptpflichten» beim Verkäufer liegen, spalten sich diese beiden Pflichten bei den Klauseln der Gruppe C auf zwischen Verkäufer und Käufer. Daher nennt man die Klauseln dieser Gruppe auch ‹Zweipunktklauseln›11. Die Kostentragung ist zum Verkäufer übergegangen, während die Gefahrtragung noch beim Käufer verbleibt (dazu mehr bei den Regelungspunkten).

Unterteilung nach Beförderungsmitteln

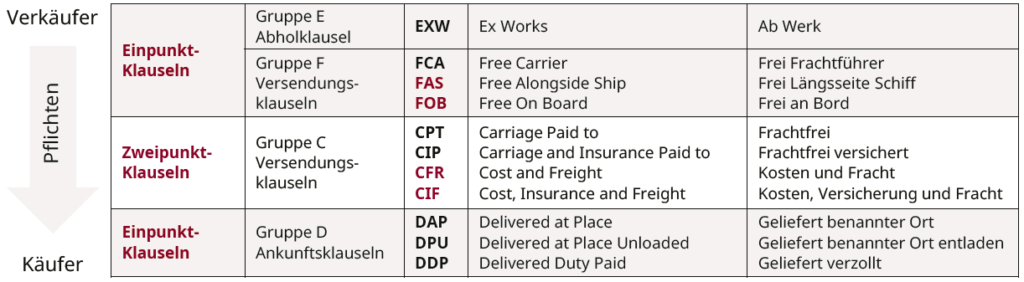

Eine Besonderheit bilden schliesslich die Klauseln FAS, FOB, CFR und CIF, die ausschliesslich für den Seeverkehr gedacht sind, während alle anderen Klauseln grundsätzlich für alle Beförderungsmittel verwendet werden können. Häufig wird dies in der Praxis nicht berücksichtigt. Auch hier gilt wieder: solange alle das Gleiche meinen, gibt es kein Problem mit einer Bezeichnung wie zum Beispiel «FOB Zürich».

Es ergibt sich also folgendes Bild, das als Grundlage für die Orientierung bei der Auswahl von Incoterms® dienen kann:

2 Die Regelungspunkte

Seit der Fassung der Incoterms® 1990 wird eine Systematik genutzt, nach der jede einzelne Klausel nach stets demselben Aufbau (Regeln A1 bis A10 und B1 bis B10) interpretiert wird. Die damals dreizehn – in den jüngsten Textfassungen der Incoterms® 2010 und 2020 nur noch elf – Incoterms-Klauseln werden in je zehn Käufer- und Verkäuferpflichten (Incoterms-Regeln) untergliedert und dabei nach einem bestimmten, für jede Klausel beibehaltenen Muster weiter konkretisiert12.

Die Incoterms® 2020 sind – pro Klausel – in die folgenden Punkte gegliedert, in denen die Pflichten des Verkäufers (A) immer den Pflichten des Käufers (B) gegenübergestellt werden:

(Hinweis: Im Rahmen dieses Beitrags ist lediglich ein Überblick möglich.)

2.1 A1/B1 Allgemeine Verpflichtungen

Diese Klausel lautet für alle elf Klauseln jeweils für den Verkäufer und den Käufer identisch13. Sie stellt lediglich die allgemeinen Verpflichtungen eines Kaufgeschäftes nochmals klar: Der Verkäufer muss die Ware und die Rechnung vereinbarungsgemäss und handelsüblich bereitstellen und der Käufer dafür den vereinbarten Preis bezahlen. Eine Ergänzung gibt es hier seit den Incoterms® 2010, indem die erforderlichen Papiere ggf. auch elektronisch zur Verfügung gestellt werden können, wenn dies möglich und üblich ist.

2.2 A2/B2 Lieferung/Übernahme

Der Regelungspunkt 2, Lieferung und Übernahme14, bildet einen der wichtigsten Punkte der Incoterms®. Der Regelungspunkt beschreibt für jede Klausel, was der Verkäufer tun muss, um die Ware vereinbarungsgemäss zu liefern, und hält die Übernahmepflichten des Käufers fest. Dieser Punkt bildet sozusagen den Dreh- und Angelpunkt der Incoterms®, denn an diesem Punkt scheiden sich in der Regel die Pflichten des Verkäufers von denen des Käufers. Insbesondere aus diesem Grund hat dieser Punkt zusammen mit der Gefahrtragung nunmehr eine entsprechend prominente Stelle im Regelungsgefüge bekommen, direkt nach den Allgemeinen Verpflichtungen an zweiter Stelle.

Gruppe E: EXW/Abholklausel

Der Verkäufer stellt die Ware am vereinbarten Ort zur vereinbarten Zeit zur Verfügung. Die Ware wird nicht vom Verkäufer auf das abholende Beförderungsmittel verladen. Dies ist bereits Aufgabe des Käufers, der die Ware am vereinbarten Ort zur vereinbarten Zeit abholen muss.

Es empfiehlt sich, den vereinbarten Ort so genau wie möglich zu bezeichnen. Kommen mehrere Stellen in Betracht, die gemeint sein können, kann der Verkäufer sich die geeignete Stelle aussuchen, an der er die Ware bereitstellt. Der genaue Abholort ist oft Anlass von Streitigkeiten, die sich durch präzisere Bezeichnungen vermeiden liessen.

Gruppe F: FCA/FAS/FOB – Versendeklauseln

Hier geht die Verpflichtung des Verkäufers im Vergleich zur Gruppe E schon etwas weiter: Der Verkäufer muss die Ware vereinbarungsgemäss entweder auf das vom Käufer bereitgestellte Transportmittel laden oder sie, falls die Übergabe an einem anderen Ort als dem Gelände des Verkäufers stattfindet, dem Frachtführer des Käufers auf dem Transportmittel des Verkäufers entladebereit zur Verfügung stellen.

Eine Besonderheit gibt es hier bei der Klausel FAS, die von den andern abweichend vom Verkäufer spezifisch verlangt, die Ware längsseits des vom Käufer zu bezeichnenden Schiffes zur Verfügung zu stellen.

Die Klausel FOB orientiert sich wiederum an der Grundregel FCA: Der Verkäufer muss die Ware an Bord des vom Käufer zu bezeichnenden Schiffes liefern.

Gruppe C: CPT/CIP, CFR/CIF – Versendeklauseln

Für die Versendeklauseln der Gruppe C gilt das für die Klauseln FCA und FOB Gesagte.

Gruppe D: DAP/DPU/DDP – Ankunftsklauseln

Bei der Vereinbarung einer Ankunftsklausel werden die weitestgehenden Verpflichtungen dem Verkäufer überantwortet: Der Verkäufer ist im Falle der Klauseln DAP und DDP verpflichtet, die Ware am vereinbarten Ort auf dem ankommenden Beförderungsmittel entladebereit zur Verfügung zu stellen. Im Falle DPU ist das Beförderungsmittel sogar noch zu entladen. Insofern ist die Klausel DPU die Klausel mit einer hinsichtlich der Lieferung am weitesten gehenden Verpflichtung des Verkäufers.

Der Regelungspunkt A2/B2 – Lieferung/Übernahme ist, wie bereits gesagt, der Dreh- und Angelpunkt für die Verpflichtungen des Verkäufers und des Käufers. Als Faustformel kann man sich merken, dass die meisten Verpflichtungen des Verkäufers bis zum Lieferpunkt gemäss A2/B2, die Verpflichtungen des Käufers ab dem Lieferpunkt gemäss A2/B2 erfolgen. Sich diesen Punkt für die Klauseln zu merken, ist daher essentiell.

Hinweis: Für FCA wurde bei der Neufassung der Incoterms® eine neue Option vorgesehen. Die Vertragsparteien können mit dieser vereinbaren, dass gemäss FCA an einem Containerterminal geliefert wird. Der Käufer weist in diesem Fall dann seinen Transporteur an, dem Verkäufer eine «Bill of Lading» zu übergeben15. Damit kann der Verkäufer der Bank diese «Bill of Lading» zukommen lassen und so die Zahlung aus dem Dokumentenakkreditiv erhalten. Diese neue Variante bei der FCA-Klausel ist eine zusätzliche, optionale Wahlmöglichkeit. Sie ist aber oft erforderlich, da in vielen Ländern Käufer sowie Banken noch eine «On-board Bill of Lading» vorschreiben.

2.3 A3/B3 Gefahrübergang

Ein weiterer sehr wichtiger Punkt im Rahmen eines Liefergeschäftes ist der Gefahrübergang, also die Stelle, bis zu der der Verkäufer die Gefahr eines zufälligen Untergangs oder einer Verschlechterung der Ware trägt und ab der der Käufer diese Gefahr übernimmt.

Der Gefahrübergang ist in allen Klauseln gleich beschrieben, meint aber jeweils einen anderen Ort. Der Verkäufer trägt nämlich grundsätzlich die Gefahr bis zur Lieferung gemäss A2. Der Käufer übernimmt die Gefahr ab der Übernahme gemäss B2. Wie oben beschrieben ist dieser Punkt der Lieferung bei jedem Incoterm® verschieden. Als Grundsatz gilt daher, dass der Gefahrübergang mit Lieferung gem. A2/B2 erfolgt16.

Eine Ausnahme bildet eine Pflichtverletzung durch eine der Parteien. Ist zum Beispiel der Verkäufer seiner Mitteilungspflicht bei der Klausel EXW, dass die Ware bereitsteht, nicht nachgekommen, so geht die Gefahr trotz Bereitstellung nicht auf den Käufer über17.

2.4 A9/B9 Kostentragung

Ein weiterer wichtiger Punkt ist die Kostentragung zwischen den Parteien. Warum dieser Punkt nicht direkt im Anschluss an den Gefahrübergang seinen Platz in dem Gefüge gefunden hat, erschliesst sich uns nicht ganz, weshalb wir diesen Punkt für diesen Beitrag nach oben ziehen.

Die Verteilung der Kosten bildet eine Besonderheit. Denn die Kostenverteilung richtet sich nicht in allen Klauseln nach der Lieferung/Übernahme gemäss A2/B2. Während in den Gruppen E, F und D die Kostenverteilung mit der Lieferung einhergeht, bildet die Gruppe C die bereits erwähnte Ausnahme mit den sogenannten Zweipunktklauseln. Die Kostentragung richtet sich nämlich nicht vollständig nach der Lieferung/Übergabe an das vom Käufer bereitgestellte Beförderungsmittel/Schiff. Die Kosten sind auch nach der Lieferung gemäss A2 noch teilweise vom Verkäufer zu tragen18.

Lieferung/Gefahrtragung und Kostenübergang sind hier also zwei verschiedene Punkte. Der Kostenübergang erfolgt nicht an einem Punkt vollständig, sondern aufgesplittet.

Sofern C-Klauseln Verwendung finden, sollte dieser Punkt sehr sorgfältig beachtet werden.

2.4.1 Incoterms® und Zollwert

Anders als in der Schweiz basiert die Berechnung des Zolls in den meisten Zollgebieten auf dem (Zoll-)Wert einer Ware. Bei der Berechnung des Zollwertes ist im Rahmen der am häufigsten verwendeten Transaktionswertmethode der Wert der Ware an der Grenze zu berechnen. Zum Wert der Ware zählen zum Beispiel alle Transport- und Versicherungskosten bis zur Grenze. Sie sind dem Rechnungswert hinzuzurechnen, sofern sie noch nicht enthalten sind. Ob diese Kosten bereits im Rechnungswert enthalten sind, wird regelmässig anhand des Incoterms®, der auf der zur Verzollung verwendeten Rechnung steht, ermittelt. Denn der Incoterm® regelt ja grundsätzlich auch die Kostentragung. Bei Verwendung der Klauseln der Gruppen E und F werden daher regelmässig Kosten ab dem Abgangsland für Transport und Versicherung hinzugerechnet. Es sollte daher sichergestellt werden, dass der auf der Rechnung angezeigte Incoterm® der tatsächlich verwendete ist und die Kosten auch entsprechend enthalten oder nicht enthalten sind. Wird hiervon abgewichen, ist dringend zu empfehlen, einen entsprechenden Prozess einzurichten, damit die Zollwertermittlung korrekt erfolgen kann.

Sofern die Klauseln der Gruppe C oder D verwendet werden, können hingegen die Transportkosten ab der Grenze abgezogen werden. Dies muss aber gesondert ausgewiesen und nachgewiesen werden.

2.5 A4/B4 Transport

Dieser Regelungspunkt richtet sich grundsätzlich ebenfalls an der Lieferung gemäss A2/B2 aus19. Der Verkäufer hat in den Fällen der Gruppen E und F keine Verpflichtung, einen Beförderungsvertrag abzuschliessen, in den Fällen der Gruppe D schliesst er den Beförderungsvertrag. Der Käufer schliesst in den Fällen der Gruppen E und F einen Beförderungsvertrag zur Abholung am vereinbarten Lieferort. Es trifft ihn jedoch hierzu keine Verpflichtung. Schliesst er keinen Beförderungsvertrag und holt er die Ware nicht vereinbarungsgemäss ab, treffen ihn die Folgen des ausserordentlichen Gefahrübergangs.

Im Falle der Gruppe C muss der Verkäufer einen Beförderungsvertrag bis zum benannten Bestimmungsort abschliessen, also über den Lieferpunkt gemäss A2/B2 hinaus. Auch hier kommt wieder die Besonderheit der Zweipunktklauseln zum Ausdruck.

2.5.1 Incoterms® und Umsatzsteuer: Reihengeschäfte

Besondere Sorgfalt ist aus diesem Regelungspunkt heraus bei den sog. umsatzsteuerlichen Reihengeschäften in der Europäischen Union und hier insbesondere in Deutschland geboten. Die Finanzverwaltung knüpft regelmässig an den zwischen den Parteien vereinbarten und verwendeten Incoterm® an, um festzustellen, welche Partei den Transport organisiert hat. Diese Frage entscheidet letztendlich auch darüber, welche Lieferung im Reihengeschäft die steuerbefreite und welche Lieferung steuerpflichtig ist. Ob sich an dieser Auslegung aufgrund der zum 1. Januar 2020 in Kraft getretenen Regelungen der sog. «Quick fixes» etwas ändern wird, bleibt abzuwarten.

2.6 A5/B5 Versicherung

Grundsätzlich gibt es weder für den Verkäufer noch für den Käufer eine Verpflichtung20, eine Versicherung abzuschliessen. Da jede Seite bis zur Lieferung/Übernahme gemäss A2/B2 jeweils die Gefahr und die Kosten trägt, bleibt es jeder Seite selbst überlassen, sich gegen den Eintritt eines entsprechenden Schadensereignisses durch einen Versicherungsvertrag abzusichern.

Anders sieht es bei den Klauseln der Gruppe C aus. Hier fallen Lieferung/Gefahrübergang auf der einen Seite und Kostentragung/Transport auf der anderen Seite auseinander. Der Verkäufer trägt also noch Kosten der Lieferung und organisiert den Transport, obwohl er nicht mehr die Gefahr für den Untergang oder die Verschlechterung der Ware trägt.

An den als «Institute Cargo Clauses» bezeichneten Transportversicherungsbedingungen der IUA (International Underwriting Association of London) richten sich weltweit fast alle Transportversicherungen aus. Diese unterscheiden grundsätzlich drei Versicherungsklauseln: Die Institute Cargo Clauses (C) bieten lediglich einen Mindestversicherungsschutz gegen ausdrücklich vordefinierte Schadensfälle, die Institute Cargo Clauses (B) umfassen zusätzliche Abdeckung für weitere Ereignisse und die Institute Cargo Clauses (A) bieten wiederum den höchsten Versicherungsschutz und decken alle Risiken mit ab («All Risks»). Zumindest dann, wenn diese nicht ausdrücklich in den Ausschlüssen aufgeführt werden.

Diese gängige Praxis im Versicherungsschutz berücksichtigen die Incoterms® 2020 in den Klauseln CIP (Frachtfrei versichert) sowie CIF (Kosten, Versicherung und Fracht)21. Bei CIF wird die bisherige Regelung mit der Standardposition der Institute Cargo Clauses (C) beibehalten. Bei der Klausel CIP ist der Verkäufer fortan für den Versicherungsschutz entsprechend Institute Cargo Clauses (A) verantwortlich. Bei beiden Klauseln steht es den Parteien offen, sich auch auf eine geringere bzw. höhere Deckungshöhe der Versicherung zu einigen.

2.6.1 Incoterms® und Zollwert

Auch an dieser Stelle sei darauf hingewiesen, dass die Versicherungskosten Teil des Zollwertes sind und hinzugerechnet werden müssen, sofern sie nicht bereits im Preis enthalten sind.

2.7 A6/B6 Liefer-/Transportdokument

Dieser Punkt verpflichtet die Vertragsparteien, sich gegenseitig die vereinbarten und üblichen Liefer- und Transportdokumente zu verschaffen22.

2.8 A7/B7 Ausfuhr-/Einfuhrabfertigung

Diese Klausel betrifft sowohl die Ausfuhr aus dem Abgangsland als auch die Durchfuhr und die Einfuhr in das Bestimmungsland. Im Wesentlichen richtet sie sich nach der Lieferung gemäss A2/B2 aus. Sie betrifft nicht nur die zollrechtliche Abwicklung, sondern auch ggf. erforderliche Genehmigungen23.

So hat ggf. der Käufer im Falle der Gruppe E (EXW) die Ausfuhr, Durchfuhr und Einfuhr selbst durchzuführen und zu bezahlen, der Verkäufer ist verpflichtet, den Käufer hierbei zu unterstützen.

Im Falle der Gruppe F oder C ist für die Ausfuhr und ggf. Durchfuhr bis zum vereinbarten Übergabepunkt nach A2/B2 der Verkäufer zuständig. Für die Durchfuhr ab dem vereinbarten Übergabepunkt und die Einfuhr in das Bestimmungsland ist der Käufer zuständig.

Im Falle der Gruppe D ist für die Einfuhr in das Bestimmungsland in den Fällen der Klauseln DAP und DPU ebenfalls der Käufer zuständig. Im Falle der Klausel DDP ist auch für die Einfuhr der Verkäufer zuständig.

2.8.1 Incoterms® im Verhältnis zu gesetzlichen Anforderungen

Insbesondere bei diesem Regelungspunkt ist es zwingend erforderlich, vor der Wahl der Klausel abzuklären, ob die Klausel mit den gesetzlichen Bestimmungen des Ausfuhr- und/oder Einfuhrlandes übereinstimmt. So gibt es in immer mehr Zollgesetzgebungen zwingende Vorschriften, wer Zollanmeldungen vornehmen darf. Immer häufiger taucht der Begriff der «Ansässigkeit» in diesem Zusammenhang auf. Sofern ein nicht ansässiges Unternehmen nicht exportieren oder importieren darf, ist es insbesondere fraglich, ob die Klauseln EXW und DDP verwendet werden können. Sorgfältige Prüfung sei hier geraten.

2.8.2 Incoterms® und Mehrwertsteuer (DDP – verzollt, aber unversteuert?)

Grundsätzlich können Incoterms® abgewandelt werden, wenn die Vertragsparteien darüber einig sind. Hierbei ist aber besondere Vorsicht geboten. Insbesondere bei der Frage der Einfuhrumsatzsteuer und des Vorsteuerabzugs tauchen hier immer wieder Probleme auf. So sieht zum Beispiel das deutsche Umsatzsteuergesetz vor, dass sich die Regeln für die Einfuhrumsatzsteuer nach dem Zollgesetz richten. Nach dem Unionszollkodex ist der Zollschuldner und damit auch der Schuldner der Einfuhrumsatzsteuer der Anmelder. Dies ist nicht trennbar, da das Gesetz (Zoll- und Mehrwertsteuergesetz) dies nicht vorsieht. «Anmelder» ist eine Person und diese Person ist Zollschuldner und Schuldner der Einfuhrumsatzsteuer. Gleichzeitig schliesst sich daran die Frage, wer zum Vorsteuerabzug berechtigt ist. Das ist nach dem deutschen Umsatzsteuergesetz derjenige, der im Zeitpunkt der Einfuhr die Verfügungsmacht über die Ware hatte. Im Falle von DDP, so die Meinung der deutschen Finanzverwaltung, ist dies nicht der Empfänger, sondern der Absender der Ware, da im Zeitpunkt der Verzollung der Absender die Verfügungsmacht über die Ware habe.

Es empfiehlt sich daher dringend, bei der Wahl der Incoterms® auch die gesetzlichen Regelungen der verschiedenen Rechtsgebiete, insbesondere aber des Zoll-, des Aussenwirtschafts- und des Mehrwertsteuerrechts in Betracht zu ziehen. Mit vertraglichen Vereinbarungen können zwar, wie im Falle der Reihengeschäfte, Gestaltungsspielräume genutzt werden, es ist jedoch auf der anderen Seite Vorsicht geboten, wo eine gesetzliche Regelung nicht durch die Wahl einer bestimmten Klausel aus den Angeln gehoben werden kann.

2.9 A8/B8 Prüfung, Verpackung, Kennzeichnung

Auch hier ist grundsätzlich wieder die Lieferung nach A2/B2 der massgebliche Punkt. Der Verkäufer muss alle Verpflichtungen bis zu diesem Punkt erfüllen. Für die jeweils andere Partei bestehen Mitwirkungspflichten24.

2.10 A10/B10 Mitteilungspflichten

Ebenso verhält es sich mit den Mitteilungspflichten. Hier sei insbesondere auf die Mitteilungspflicht des Verkäufers im Falle der Bereitstellung der Ware im Rahmen der Gruppe E hingewiesen25.

3 Fazit

Incoterms® sind als standardisierte Regelungen im internationalen Handelsgeschäft nützlich und hilfreich. Sie müssen jedoch sorgfältig im Detail ausgewählt und anhand bestehender gesetzlicher Regelungen bewertet werden. Die standardmässige Überarbeitung der Incoterms® durch die ICC und Neuauflage alle zehn Jahre ist ein guter Anlass, sich das Regelwerk einmal wieder vor Augen zu führen und eingeschlichene Gewohnheiten zu überprüfen.

Fussnoten

www.iccwbo.org

In der Schweiz zu erhalten bei der ICC Switzerland unter www.icc-switzerland.ch

Zoll Revue 4/2019

Incoterms® 2020 by the Interantional Chamber of Commerce (ICC), DEU/ENG Einführung, 21

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG Einführung, 74

Graf von Bernstorff, Incoterms® 2020, 367

Piltz/Bredow, § 2 Die E-Gruppe

Piltz/Bredow, § 3 Die F-Gruppe

Piltz/Bredow, § 4 Die C-Gruppe

Piltz/Bredow, § 5 Die D-Gruppe

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG Einführung, 16 ff.

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG, Einführung

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG, 143 ff.

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG, 148 ff.

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG, 35

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG, 152 ff.

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG, 152 EXW

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG, 182 ff.

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG, 157 ff.

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG, 162 ff.

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG, Einführung, 70.

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG, 165 ff.

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG, 170 ff.

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG, 178 ff.

Incoterms® 2020 by the International Chamber of Commerce (ICC) DEU/ENG, 192