Tiefe Steuerbelastungen sind ein Dorn im Auge nicht nur der OECD, sondern zahlreicher ausländischer Staaten. Entsprechend nehmen im Ausland Massnahmen zu, mit denen auf tiefe Besteuerungen in internationalen Konzernen reagiert wird. Ein Beispiel dafür stellt die Hinzurechnungsbesteuerung (CFC-Regelung) dar. Der vorliegende Beitrag untersucht, ob und inwieweit flexible Gewinnsteuersätze ein Mittel darstellen können, ausländische Steueransprüche abzuwehren.1

1 Einleitung

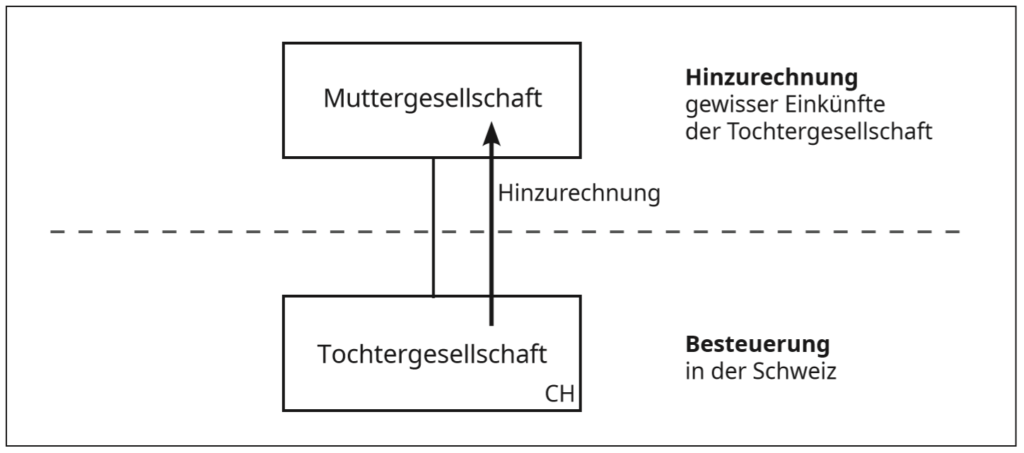

Wie hoch Unternehmen, die Teil eines ausländischen Konzerns bilden, in der Schweiz besteuert werden, kann steuerliche Reflexwirkungen im Ausland zeitigen. So sehen ausländische Staaten vermehrt Mechanismen vor, die dazu führen, dass niedrig besteuerte Einkünfte (zusätzlich) der einheimischen Besteuerung unterworfen werden. Ein solches Instrument stellt die Hinzurechnungsbesteuerung (auch CFC2-Regelung) dar. Diese bewirkt, dass tief besteuerte Einkünfte von ausländischen Tochtergesellschaften oder auch Betriebsstätten unmittelbar der beherrschenden Muttergesellschaft zugerechnet und dort steuerlich erfasst werden, ohne dass eine Ausschüttung von Nöten wäre.3 Weiter machen zunehmend Abzugsverbote Schule, die den steuerlichen Abzug von Zahlungen ins Ausland unterbinden, wenn diese dort keiner ausreichenden Besteuerung unterliegen.

Dass international die Tendenz in Richtung einer Mindestbesteuerung von Unternehmensgewinnen geht, hat unlängst auch die OECD klargemacht. Im Rahmen des 2019 lancierten Global Anti-Base Erosion Proposal («GloBE»-Projekt) – Pillar II werden spezifische Massnahmen mit genau dieser Stossrichtung vorgeschlagen.4

Nachfolgend ist der Frage nachzugehen, ob und wie sich der Zugriff der ausländischen Fisci auf inländisches Steuersubstrat abwehren lässt. Da das Spektrum der ausländischen Massnahmen weit ausfällt und ebenso die Höhe der erforderlichen Mindestbesteuerung variiert, würde eine generelle Steuererhöhung für ausländisch beherrschte Gesellschaften bzw. Betriebsstätten über das Ziel hinausschiessen. Es empfiehlt sich daher, über punktuelle Anpassungen nachzudenken, namentlich über flexible kantonale Gewinnsteuersätze. Veranschaulicht werden soll dies anhand der Hinzurechnungsbesteuerung, bei der es sich im Ausland bereits um ein weitverbreitetes und etabliertes Instrument handelt.

2 Hinzurechnungsbesteuerung

2.1 Vorkommen

Die Hinzurechnungsbesteuerung wird im Aktionspunkt 3 des BEPS-Projekts zwar empfohlen,5 gehört aber nicht zum Mindeststandard des BEPS-Projekts. Nichtsdestotrotz kennen bereits zahlreiche Staaten ein solches Regime, wozu inzwischen auch sämtliche EU-Staaten zählen. Dies rührt daher, dass die EU die Hinzurechnungsbesteuerung im Rahmen ihres Anti-Missbrauchs-Pakets6 aufgegriffen hat. Die zu diesem Paket gehörende, im Sommer 2016 erlassene sog. Anti-Tax-Avoidance-Richtlinie (nachfolgend ATAD)7 verpflichtet sämtliche EU-Mitgliedstaaten dazu, spätestens ab dem 1. Januar 2019 eine CFC-Regelung vorzusehen.8

2.2 Funktionsweise

Die Funktionsweise der Hinzurechnungsbesteuerung soll nachfolgend anhand der ATAD-Vorlage dargestellt werden.9 Zu beachten ist, dass diese lediglich einen Mindeststandard vorgibt – die EU-Staaten können weitergehende CFC-Regelungen treffen unter dem Vorbehalt primärrechtlicher Schranken.

Gemäss ATAD hängt die Hinzurechnung von zwei Voraussetzungen ab:

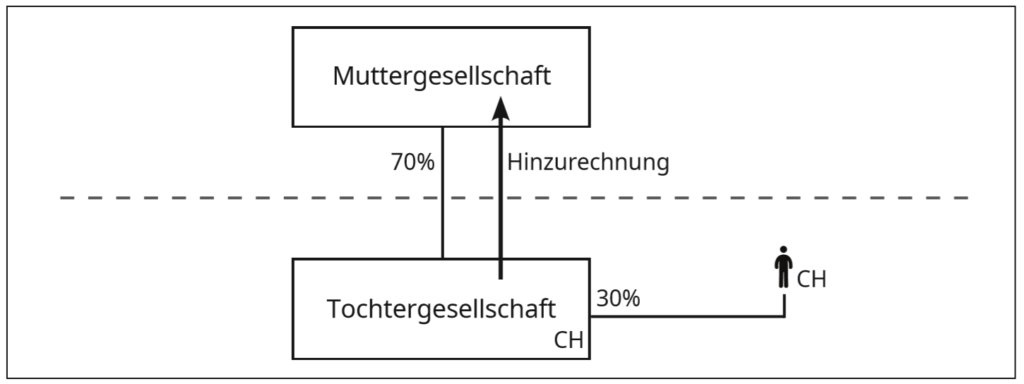

- Beherrschung: Von einer Beherrschung ist auszugehen, wenn der Steuerpflichtige direkt oder indirekt mehr als 50% an den Stimmrechten, dem Kapital oder am Gewinn der ausländischen Unternehmen beteiligt ist resp. partizipiert.10

- Niedrigbesteuerung: Eine solche liegt vor, wenn die tatsächliche Körperschaftssteuerlast der beherrschten Unternehmung weniger als 50% der nach dem Steuerrecht des Ansässigkeitsstaates des Steuerpflichtigen (hypothetisch) ermittelten Steuerlast beträgt.11

Sind diese Voraussetzungen erfüllt, erfolgt eine Hinzurechnung zur Muttergesellschaft entweder kategorisch, d. h. beschränkt auf passive Einkünfte12, oder transaktionsbezogen, d. h. die Einkünfte aus der «unangemessenen Gestaltung» umfassend (womit auch aktive Einkünfte erfasst sein können). Zwecks Vermeidung der (wirtschaftlichen) Doppelbesteuerung13 bzw. der doppelten Erfassung desselben Substrats bei der Muttergesellschaft einerseits und bei der Tochter andererseits ist die ausländische Steuerschuld «nach den nationalen Rechtsvorschriften» abziehbar.14

Der Anwendungsbereich für die Hinzurechnungsbesteuerung wird von den Staaten sehr unterschiedlich festgelegt. Zurückhaltend fällt die CFC-Regelung etwa in den Niederlanden aus: Von einer Niedrigbesteuerung wird nur ausgegangen, wenn der andere Staat als «nicht kooperierender Staat» qualifiziert wird oder die Steuerbelastung weniger als 9% beträgt.15 In anderen Staaten liegt die Eintrittsschwelle deutlich tiefer: Frankreich, Italien und Österreich bringen die CFC-Regelung jeweils zur Anwendung, wenn die effektive Steuerlast der beherrschten Einheit weniger als 50% beträgt, d. h. unter momentan 16,6% (Frankreich), 12% (Italien) bzw. 12,6% (Österreich) liegt. Gemäss deutscher Regelung16 erfolgt eine Hinzurechnung der passiven Einkünfte bereits dann, wenn die Steuerlast der ausländisch beherrschten Gesellschaft weniger als 25% beträgt – was in sämtlichen Schweizer Kantonen der Fall ist.17

Die Hinzurechnungsbesteuerung hat den Effekt, dass das hinzugerechnete Substrat der höheren Steuerlast im Staat der beherrschenden Gesellschafterin unterworfen wird. Darüber hinaus kann es zu einer (wirtschaftlichen) Doppelbesteuerung kommen, soweit das nationale Recht im Ansässigkeitsstaat der beherrschenden Unternehmung die Anrechnung nicht oder nur eingeschränkt zulässt. Letzteres trifft etwa auf das deutsche Regime zu, da die in der Schweiz entrichteten Steuern nicht vollumfänglich anrechenbar sind.18 Erschwerend kommt hinzu, dass sich solche wirtschaftlichen Doppelbesteuerungen regelmässig nicht als abkommenswidrig erweisen,19 womit der Weg über ein im DBA vorgesehenes Verständigungs- oder Schiedsverfahren verschlossen bleibt.

3 Überblick über die kantonalen Regelungen

Um die Konsequenzen der CFC-Bestimmungen abzufedern und als Standort für ausländisch beherrschte Unternehmen attraktiv zu bleiben, haben bereits einige Schweizer Kantone Bestimmungen zur flexiblen Gestaltung der Gewinnsteuersätze in ihre kantonalen Steuergesetze aufgenommen.20 Derzeit sind dies – soweit ersichtlich – die Kantone Zug und Waadt und seit Anfang Jahr auch die Kantone Graubünden, Luzern, Schwyz, Tessin und Thurgau. Weitere Kantone beabsichtigen, im Zuge der Umsetzung der STAF-Vorlage entsprechende Rechtsgrundlagen zu schaffen. Die geltenden und geplanten Bestimmungen lassen sich – ohne Anspruch auf Vollständigkeit – im Grundsatz wie folgt kategorisieren:

3.1 Zwei Systeme

3.1.1 Steuererhöhung auf Antrag

Sowohl im Kanton Zug als auch im Kanton Waadt setzt eine Anpassung des Steuersatzes einen Antrag des Steuerpflichtigen voraus. Die einschlägige Bestimmung im Steuergesetz des Kantons Zug lautet wie folgt (§ 66 Abs. 1a in fine StG ZG): «Der Steuersatz kann in besonderen Fällen im Zusammenhang mit ausländischen Beziehungen erhöht werden»21. In § 105 Abs. 2 StG VD des Steuergesetzes des Kantons Waadt heisst es: «Le taux de l’impôt peut être majoré dans des cas particuliers en lien avec les relations internationales.»22

Vergleichbare Bestimmungen haben auf den 1. Januar 2020 die Kantone Graubünden und Tessin eingeführt. Die Bündner Regelung hat folgenden Wortlaut (Art. 87 Abs. 3 StG GR): Gehört eine Kapitalgesellschaft oder Genossenschaft zu einem internationalen Konzern, wird der Steuersatz auf Antrag soweit angehoben, dass zusammen mit der direkten Bundessteuer die vom ausländischen Staat akzeptierte minimale Steuerbelastung erreicht wird». Weiter steht seit Anfang Jahr im Kanton Tessin – erklärtermassen in Anlehnung an die Zuger Regelung – folgende Bestimmung in Kraft (Art. 76 Abs. 2 LT TI): «In casi particolari di relazioni con l’estero, su richiesta del contribuente, l’aliquota d’imposta può essere aumentata»23. Der Kanton Thurgau hat sich der Problematik wie folgt angenommen: «Die Steuerverwaltung kann Kapitalgesellschaften und Genossenschaften, die in ein internationales Konzernverhältnis eingebunden sind, zu einem höheren Gewinnsteuersatz besteuern, sofern andere Staaten aufgrund der gemäss § 85 resultierenden Steuerbelastung eine Hinzurechnungsbesteuerung vornehmen.» (§ 4c Abs. 1 StG TG)24

3.1.2 Automatische Steuererhöhung

Demgegenüber wird in anderen Kantonen die Erhöhung des Steuersatzes – jedenfalls dem Wortlaut nach – nicht dem Steuerpflichtigen anheimgestellt, sondern erfolgt gleichsam automatisch. Seit dem 1. Januar 2020 steht im Kanton Luzern folgende Bestimmung in Kraft: «Verlangt bei grenzüberschreitenden Sachverhalten ein anderer Staat oder Kanton für die steuerliche Anerkennung eine Mindeststeuerbelastung auf im Kanton besteuerten Gewinnen von Kapitalgesellschaften oder Genossenschaften, wird der Steuersatz unter Berücksichtigung der direkten Bundessteuer auf die vom andern Staat oder Kanton verlangte Mindeststeuerbelastung erhöht.» (§ 81 Abs. 2 StG LU)25 Der Kanton Schwyz kennt seit Jahresbeginn folgende Regelung (§ 71 Abs. 4 E-StG SZ): «Bei grenzüberschreitenden Sachverhalten, insbesondere bei Kapitalgesellschaften oder Genossenschaften, die zu einem internationalen Konzern gehören, wird der Steuersatz unter Berücksichtigung der direkten Bundessteuer auf den vom ausländischen Staat akzeptierten minimalen Steuersatz erhöht.»26 In diesen beiden Kantonen scheint ein Antrag des Steuerpflichtigen somit entbehrlich zu sein.

3.2 Zwischenergebnis

Wie dargelegt, fallen die kantonalen Bestimmungen relativ heterogen aus, jedenfalls im Rahmen einer Wortlautanalyse. Ein zentraler Unterschied besteht darin, ob die Steuererhöhung auf Antrag oder automatisch erfolgt, wobei sich die Mehrheit der Kantone für Ersteres entschieden hat. Bislang sehen einzig die Kantone Luzern und Schwyz einen Automatismus vor.

Unterschiedlich fällt auch der sachliche Anwendungsbereich aus: Während die Mehrheit der kantonalen Bestimmungen relativ offengehalten ist, beschränkt sich die Thurgauer Regelung auf den Fall der Hinzurechnungsbesteuerung. Mit den übrigen kantonalen Bestimmungen lassen sich damit theoretisch auch weitere Fälle erfassen wie die Nichtzulassung des Abzugs von Zahlungen, die bei der empfangenden Gesellschaft unterbesteuert sind.

Auch in Bezug auf die Höhe des Steuersatzanstiegs bestehen Unterschiede: Die Mehrheit der Bestimmungen zieht keine konkrete Grenze, wohingegen die Luzerner und Schwyzer Regelungen – unter Berücksichtigung der direkten Bundessteuer – eine Anhebung auf das vom ausländischen Staat verlangte Minimum vorsehen. Dies dürfte darin begründet sein, dass in diesen beiden Kantonen eben keine freiwillige, sondern eine automatische Erhöhung erfolgt, die folglich auch einer exakten Begrenzung bedarf.

Was den subjektiven Anwendungsbereich angeht, so beschränken diesen die Kantone Graubünden, Luzern und Thurgau auf Kapitalgesellschaften und Genossenschaften, wohingegen sich den übrigen untersuchten Bestimmungen keine derartige Vorgabe entnehmen lässt; die Regelung im Kanton Schwyz fällt nicht abschliessend aus. Weiter machen einzig die Kantone Graubünden und Thurgau das Eingreifen der Regelung davon abhängig, dass ein Konzernverbund vorliegt; die Schwyzer Regelung weist wiederum lediglich beispielhaft darauf hin.

Allgemein zeigen sich auch grössere Unterschiede beim Bestimmtheitsgrad der kantonalen Rechtsgrundlagen: Während die Vorgaben im Kanton Thurgau relativ konkret sind, nehmen sich die Regelungen im Zuger, Waadtländer und Tessiner Steuergesetz äusserst vage aus. Weder geht daraus die gesetzgeberische Absicht hervor noch lässt sich ersehen, wie das Verfahren konkret ablaufen soll. Doch selbst die Luzerner und Schwyzer Gesetzesgrundlagen, welche automatische Steuererhöhungen vorsehen, fallen relativ unbestimmt aus. So wird auch dort nicht konkretisiert, welche Fälle anvisiert sind. Offen bleibt ebenso, ob der erhöhte Steuersatz für den Gesamtgewinn gilt oder aber nur für einzelne Einkünfte (z. B. im Rahmen einer Spartenrechnung) zur Anwendung gebracht werden kann.

4 Verfassungskonformität

Vorwegzunehmen ist, dass es vorliegend kantonalgesetzliche Bestimmungen zu untersuchen gilt, die einer Grundlage im StHG entbehren. Eine Regelung im StHG wäre auch heikel, da die Tarifautonomie den Kantonen zusteht (Art. 129 Abs. 2 BV; vgl. dazu sogleich Ziff. 5). Folge davon ist, dass sich die kantonalen Bestimmungen umfassend auf ihre Verfassungskonformität hin überprüfen lassen; das Anwendungsgebot von Art. 190 BV greift mithin nicht. Am Rande sei darauf hingewiesen, dass eine Regelung auf Stufe Bund aus verfassungsrechtlichen Gründen nicht in Frage kommt.27

Gemäss Art. 127 Abs. 2 BV sind – soweit es die Art der Steuer zulässt – die Grundsätze der Allgemeinheit und der Gleichmässigkeit der Besteuerung sowie der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit zu beachten. Diese Grundsätze verstehen sich als Konkretisierung des allgemeinen Gleichheitsgrundsatzes (Art. 8 BV)28 und sind im direktsteuerlichen Bereich unbestritten anwendbar.29 Eigentliches Leitprinzip des schweizerischen Steuerrechts ist das Leistungsfähigkeitsprinzip, wonach jeder Steuerpflichtige nach Massgabe seiner individuellen Leistungsfähigkeit zu besteuern ist.30 Eine solche wird insbesondere über die Tarifausgestaltung (Höhe des Tarifs sowie Tarifverlauf) erreicht. Ins Spiel kommt ferner die Wirtschaftsfreiheit (Art. 27 BV), welche in Kombination mit Art. 8 BV die Gleichbehandlung der Konkurrenten (Gewerbegenossen) gewährleistet.31 Im Kern geht es also stets um die Frage der Gleichbehandlung aller Steuerpflichtigen.

Zu prüfen ist, ob sich die Höherbesteuerung einer in der Schweiz ansässigen Gesellschaft – ausgelöst durch eine ausländische CFC-Regelung – mit diesen Grundsätzen vereinbaren lässt. Festzuhalten ist, dass sich die resultierenden Effekte aus einer (internationalen) Konzernperspektive heraus betrachtet regelmässig als vorteilhaft erweisen: Einerseits wird die Hochschleusung auf das ausländische Steuerniveau verhindert und andererseits werden wirtschaftliche Doppelbesteuerungen bereits im Keim erstickt. Jedoch bedeutet die Anwendung eines höheren Tarifs auf die ausländisch beherrschte Schweizer Tochtergesellschaft aus der Warte des nationalen Rechts stets auch eine Ungleichbehandlung, da diese – verglichen mit anderen Gewinnsteuersubjekten – höher belastet wird. Ein Konzernsteuerrecht kennt das hiesige Recht nicht.32 Es sind auch Fälle denkbar, in denen die Höherbesteuerung Nachteile für Anteilsinhaber zur Folge haben kann. Dies trifft dann zu, wenn die Anteile der Schweizer Tochter nicht ausschliesslich in den Händen der von der Hinzurechnung betroffenen ausländischen Muttergesellschaft liegen, sondern an dieser weitere (in der Regel Minderheits-)Aktionäre33 beteiligt sind.

Zu unterscheiden ist zwischen der freiwilligen und der automatischen Höherbesteuerung. Entscheidet sich eine Gesellschaft freiwillig für die Satzerhöhung und damit für die Ungleichbehandlung, dürfte sich diese unter verfassungsrechtlichen Gesichtspunkten ohne Weiteres als zulässig erweisen. Letztlich mag man dies als Grundrechtsverzicht werten.34 Im Übrigen kennt das Steuerrecht auch in anderen Bereichen ähnliche Bestimmungen, so etwa die Optierung im Mehrwertsteuerrecht, mit der eine freiwillige Steuerpflicht eingegangen wird.

Heikler zu beantworten ist demgegenüber die Frage, ob auch automatische Steuererhöhungen vor dem Gleichheitsgrundsatz standhalten. Eine Ungleichbehandlung kann gerechtfertigt werden, wenn sie sich sachlich begründen lässt.35 Vorliegend sind durchaus sachliche Gründe vorhanden, die für eine Satzerhöhung sprechen: Aus der Sicht des hiesigen Fiskus bedeutet dies einen Zugewinn an Steuereinnahmen – wobei zuzugeben ist, dass fiskalische Interessen einen Grundrechtseingriff nur sehr beschränkt zu rechtfertigen vermögen.36 Hinzu kommt, dass die Höherbesteuerung im Konzerninteresse liegt und sich die beherrschte Tochtergesellschaft somit vermutungsweise hierfür entschieden hätte, hätte sie frei wählen können. U. E. scheint es daher unter verfassungsmässigem Blickwinkel vertretbar, derartige Regelungen zu treffen (auch mit Blick auf die Anerkennung im Ausland; vgl. dazu Ziff. 6.1) – eine gerichtliche Überprüfung im Einzelfall bleibt immer noch vorbehalten. Bei automatischen Steuererhöhungen ist jedenfalls genau darauf zu achten, dass diese keine überschiessenden Wirkungen zeitigen. Anzumerken ist, dass der Umstand, dass (Minderheits-)Aktionären durch die Höherbesteuerung Nachteile entstehen mögen, u. E. ausser Acht gelassen werden darf, da die Gesellschaft ein eigenständiges Steuersubjekt darstellt.

Eine andere (hier nicht abschliessend zu behandelnde) Problematik ist, ob bzw. inwieweit freiwillige oder automatische Höherbesteuerungen handels- resp. aktienrechtlich überhaupt zulässig sind. Grundsätzlich stösst sich eine freiwillige Höherbesteuerung an der Gewinnstrebigkeit der Tochtergesellschaft bzw. müsste handelsrechtlich wohl als Gewinnverzicht gewertet werden. Eine Aktiengesellschaft muss freilich nicht gewinnstrebig tätig sein; ein entsprechender Verzicht ist aber nur mit Zustimmung sämtlicher Aktionäre der Anfechtung entzogen.37 Wird die fragliche Gesellschaft zu 100% von einer ausländischen Konzernmutter gehalten, ist diese Hürde ohne Weiteres zu nehmen. Im Falle eines (Minderheits-)Aktionärs z. B. mit Wohnsitz in der Schweiz dürfte dieser seine Zustimmung davon abhängig machen, dass er für seinen Nachteil entschädigt wird.38 Anders verhält es sich demgegenüber bei einem Automatismus, der – jedenfalls prima vista – aus handelsrechtlicher Sicht unproblematischer scheint.39

4 Harmonisierungskonformität

Weiter ist zu klären, ob die Einführung von flexiblen Gewinnsteuersätzen mit den verfassungsrechtlichen Harmonisierungsvorgaben und den Bestimmungen des StHG in Einklang steht.

Aus verfassungsrechtlicher Warte scheint die Einführung von flexiblen Gewinnsteuersätzen auf kantonaler Ebene harmonisierungsrechtlich unproblematisch, da es um eine Frage der Gestaltung der Steuersätze geht. Die Steuersätze sind gemäss Art. 129 Abs. 2 BV explizit von der Harmonisierung ausgenommen.40

In einem zweiten Schritt stellt sich die Frage, ob der Bundesgesetzgeber die kantonale Tarifautonomie insoweit tatsächlich respektiert. Zwar müsste er dies von Verfassungs wegen tun, jedoch kennt das StHG verschiedene Bestimmungen, die sich faktisch auch auf die Tarifgestaltung auswirken – und die für die rechtsanwendenden Behörden kraft Art. 190 BV gleichwohl massgebend sind. Beispiele hierfür stellen etwa die Vorgaben für die mildere Dividendenbesteuerung41 sowie das im StHG geregelte Regime der straflosen Selbstanzeige42 dar, die sich beide gemäss bundesgerichtlicher Rechtsprechung43 auch auf die kantonale Tarifautonomie auswirken, obschon sie – formal betrachtet – die Bemessungsgrundlage (Dividendenbesteuerung) und das Steuerverfahren (Selbstanzeige) betreffen. Es bleibt also zu prüfen, ob sich im StHG Vorgaben finden, die den Kantonen (direkt oder indirekt) Vorgaben machen hinsichtlich der Gestaltung der Gewinnsteuersätze. Namentlich ist zu klären, ob eine Verletzung von Art. 2 StHG vorliegt. Art. 2 Abs. 1 StHG hat folgenden Wortlaut: «Die Kantone erheben folgende Steuern: […] b. eine Gewinn- und eine Kapitalsteuer von den juristischen Personen».44 In Art. 2 Abs. 1 StHG wird zwar festgehalten, dass die Kantone «eine» Gewinnsteuer erheben, damit will der Gesetzgeber aber lediglich in imperativer Form ausdrücken, dass die Kantone eine solche Steuer erheben müssen.45 Irrelevant ist hingegen, ob im Rahmen dieser (einen) Gewinnsteuer unterschiedliche Gewinnsteuersätze zur Anwendung kommen.

Auch aus Art. 27 Abs. 1 StHG, wonach Kapitalgesellschaften und Genossenschaften nach dem gleichen Tarif besteuert werden, lässt sich u. E. nichts Gegenteiliges ableiten. Klargestellt wird lediglich, dass für Kapitalgesellschaften und Genossenschaften derselbe Tarif zu gelten hat (womit letztlich ein Eingriff in die kantonale Tarifautonomie erfolgt). Der Grundsatz der Gleichbehandlung von Kapitalgesellschaften und Genossenschaften, der sich wie ein roter Faden durch das StHG zieht, wird somit für den Tarifbereich bestätigt.46 Folglich gebietet es sich, die Möglichkeit flexibler Gewinnsteuersätze Kapitalgesellschaften und Genossenschaften gleichermassen zuteil werden zu lassen – so wie dies die untersuchten kantonalen Regelungen auch tun. Unzulässig wäre demgegenüber eine kantonale Regelung, welche diese Möglichkeit einzig Kapitalgesellschaften vorbehält, auch wenn sie für diese praktisch bedeutsamer sein mag. Handkehrum verlangt Art. 27 Abs. 1 StHG nicht, dass etwa auch Stiftungen in tariflicher Hinsicht gleichzubehandeln sind; insoweit ist der kantonale Gesetzgeber frei.

6 Effektivität und Umsetzungsfragen

Die Einführung von flexiblen Gewinnsteuersätzen bringt weitere Umsetzungsprobleme mit sich, die zu lösen sind. Namentlich hängt die Effektivität dieser Bestimmungen stark von der genauen Gestaltung ab. Nachfolgend wird in nicht abschliessender Weise auf die folgenden fünf Punkte eingegangen:

- Anerkennung im Ausland

- Subjektiver Anwendungsbereich

- Ermittlung der effektiven Steuerlast

- Berücksichtigung von Verlusten

- Prozessuale Folgen

6.1 Anerkennung im Ausland

Für die Effektivität der flexiblen Gewinnsteuersätze ist entscheidend, ob der andere Staat ein solches Vorgehen überhaupt akzeptiert und bei einer Erhöhung des ansonsten tieferen Gewinnsteuersatzes von einer Hinzurechnungsbesteuerung absieht.47

Veranschaulicht sei die Problematik anhand der Praxis zur deutschen Hinzurechnungsbesteuerung: Der Bundesfinanzhof (BFH) entschied in einem Urteil aus dem Jahr 2006, dass dann keine Niedrigbesteuerung vorliegt, wenn der ausländischen Steuerfestsetzung ein behördliches Verfahren vorausgegangen ist, in welchem unter Mitwirkung des Steuerpflichtigen und basierend auf einer gesetzlichen Grundlage der Umfang der Steuerzahlung festgelegt wurde48. Dem Entscheid lag die Besteuerung einer irischen Gesellschaft zugrunde, bei der die irische Regierung die Möglichkeit hatte, eine steuerliche Privilegierung von sog. «special purpose investment companies» nicht oder nur in einem kleineren Umfang zu gewähren als im Gesetz vorgesehen, «wenn die Gesellschaft bzw. deren Gesellschafter ohne die neue Regelung einer Besteuerung ausgesetzt wären, die dazu führen würde, dass die Gesellschaft ihre Tätigkeit in Irland voraussichtlich nicht fortführen oder aufnehmen würde»49. Zwar wirkte die Pflichtige bei dieser Begrenzung der Privilegierung mit, der Entscheid über den Umfang der Begrenzung lag jedoch letztlich im Ermessen der Regierung bzw. des Finanzministers. In diesem Fall akzeptierte der BFH die erhöhte Steuer, da das Ausmass die Höhe der Steuererhöhung eben nicht im Belieben des Pflichtigen stand.50

Somit scheint nach dieser Gerichtspraxis eine Steuererhöhung, die einzig vom Willen des Pflichtigen abhängt, mit Blick auf die Hinzurechnungsbesteuerung nicht relevant. Anders gesagt werden freiwillige Steuerzahlungen in Deutschland für die Frage, ob eine schädliche Niedrigbesteuerung vorliegt, nicht berücksichtigt.

Aus der Warte des schweizerischen Rechts besteht somit ein Zielkonflikt zwischen der Verfassungskonformität kantonaler Steuererhöhungsregelungen einerseits und deren Effektivität andererseits. Rechtsgrundlagen, die freiwillige Steuererhöhungen ermöglichen, lassen sich u. E. ohne Weiteres mit der Verfassung vereinbaren (siehe oben, Ziff. 4), jedoch ist die Freiwilligkeit tendenziell der Anerkennung im Ausland abträglich. Automatische Steuererhöhungen werden demgegenüber im Ausland eher anerkannt, indes erweisen sie sich in verfassungsrechtlicher Hinsicht als heikler.

Da in vielen Staaten CFC-Bestimmungen erst im Nachgang zum BEPS-Aktionspunkt 3 bzw. der ATAD ins Gesetz aufgenommen worden sind, lassen sich noch kaum Aussagen darüber machen, was für deren Nichtanwendung verlangt wird. Zumindest macht Art. 7 f. ATAD den Mitgliedstaaten insoweit keine Vorgaben, sodass durchaus Raum besteht, dass auch rein freiwillig erhöhte Steuern anerkannt würden.

6.2 Subjektiver Geltungsbereich

Weiter stellt sich die Frage nach dem subjektiven Geltungsbereich. So wird im Kanton Zug explizit festgehalten, dass auch Stiftungen die flexiblen Gewinnsteuersätze anwenden können. Zwar dürften Stiftungen von der Hinzurechnung nicht betroffen sein, da sie sich als verselbständigte Zweckvermögen nicht beherrschen lassen, jedoch mag ihnen dies als Mittel zur Abwehr von ausländischen Abzugsverboten dienen.

Daneben muss geklärt werden, ob auch Betriebsstätten ausländischer Gesellschaften die neu zu schaffenden Bestimmungen anwenden können. Da Betriebsstätten ebenfalls in den Anwendungsbereich von Hinzurechnungsbesteuerungen im Rahmen der ATAD fallen können,51 wäre eine Anwendung der flexiblen Gewinnsteuersätze auch auf diese durchaus empfehlenswert.

6.3 Ermittlung der effektiven Steuerlast

Gemäss der Regelung in der ATAD ist für die Frage der Niedrigbesteuerung die tatsächliche Körperschaftssteuerlast entscheidend; diese darf nicht weniger als 50% der nach dem Steuerrecht des Ansässigkeitsstaates des Steuerpflichtigen ermittelten Steuerlast betragen. Die effektive Steuerlast ergibt sich, indem die Bemessungsgrundlage mit dem Steuertarif multipliziert wird. Fraglich ist, welche Bemessungsgrundlage der Berechnung zugrunde zu legen ist.

Bei der Anwendung von CFC-Bestimmungen ist in verschiedenen Jurisdiktionen das eigene Steuerrecht, d. h. das Steuerrecht im Ansässigkeitsstaat der Muttergesellschaft, anzuwenden für die Beurteilung, ob eine Niedrigbesteuerung vorliegt.52 So hält Art. 10a Abs. 3 A-KStG53 bspw. fest:

«Niedrigbesteuerung einer ausländischen Körperschaft liegt vor, wenn deren tatsächliche Steuerbelastung im Ausland nicht mehr als 12,5% beträgt. Dabei ist das Einkommen der ausländischen Körperschaft nach § 5 Abs. 1 des Einkommensteuergesetzes 1988, den übrigen Vorschriften des Einkommensteuergesetzes 1988 sowie dieses Bundesgesetzes zu ermitteln. Dem Einkommen ist die im Ausland tatsächlich entrichtete Steuer gegenüberzustellen.»

Die Vorgaben zur Festlegung der Steuerbemessungsgrundlage unterscheiden sich zwischen den EU-Staaten und im Vergleich zu der Schweiz zum Teil beträchtlich. Da gemäss ATAD die effektive Steuerlast massgebend ist, müssen die betroffenen Schweizer Tochtergesellschaften ihren hypothetischen Gewinn nach Massgabe des Steuerrechts des Ansässigkeitsstaats der Muttergesellschaft ermitteln, der sodann mit dem dortigen Steuersatz zu multiplizieren ist – so wie dies der Regelung in Österreich entspricht. Dieser Umstand birgt ebenfalls das Potenzial für Umsetzungsschwierigkeiten. Zu beachten ist, dass die Abzugsfähigkeit der Gewinnsteuern in der Schweiz eine Besonderheit im internationalen Verhältnis darstellt. Dies führt dazu, dass die (hypothetisch ermittelte) Bemessungsgrundlage gemäss dem Steuerrecht des Ansässigkeitsstaats der Mutter nicht selten höher sein dürfte als jene nach Massgabe des hiesigen Rechts.

6.4 Berücksichtigung von Verlusten

In der Schweiz können die Verluste, die während der Besteuerung als Holding-, Domizil- oder gemischte Gesellschaft entstanden sind, nach dem Übergang zur ordentlichen Besteuerung gemäss höchstrichterlicher Rechtsprechung nicht bzw. nur bedingt zur Verrechnung gebracht werden.54 Diese Problematik darf auch bei der Einführung einer flexiblen Gewinnsteuer nicht ausser Acht gelassen werden.

Angenommen ein Unternehmen, das im Jahr x unter Geltung des «Normaltarifs» einen Verlust erzielt hat, versteuert im Jahr x + 1 einen Gewinn zu einem erhöhten Steuersatz, um nicht von der Hinzurechnungsbesteuerung des EU-Sitzstaates der Muttergesellschaft erfasst zu werden. Überträgt man das Gedankengut der dargelegten Praxis zum Statuswechsel, könnte das Unternehmen den Verlust des Vorjahres u. U. nicht mit dem Gewinn des nachfolgenden Jahres verrechnen. Im Gegensatz zur Verlustverrechnung beim Statuswechsel kann vorliegend jedoch argumentiert werden, dass die ordentliche Besteuerung kein Steuerprivileg darstellt und somit durchaus eine Verlustverrechnung möglich sein muss. Es sprechen keine systematischen Gründe für eine Verweigerung derselben, obwohl die Verluste in einer Periode entstanden sind, in der die steuerpflichtige Person einem tieferen bzw. dem normalen Gewinnsteuersatz unterlag. Hier bedürfte es aber einer expliziten Regelung, um Rechtssicherheit zu schaffen.

Ein weiteres Problem kann in Verlustsituationen von Tochtergesellschaften in der Schweiz entstehen, da die Hinzurechnungsbesteuerung beim Vorhandensein passiver Einkünfte dennoch greifen kann. D. h., eine Hinzurechnung ist nicht nur denkbar in Gewinnsituationen, sondern auch in Verlustsituationen. In diesen Fällen fehlt es an einer effektiven Steuerbelastung in der Schweiz. Verschiedene Staaten scheinen in diesen Fällen auf den statutarischen Gewinnsteuersatz abzustellen. Allerdings kann hierzu keine allgemeine Aussage gemacht werden, da jeder Staat diesen Fall unterschiedlich handhabt.

6.5 Prozessuale Fragen

Des Weiteren stellt sich die Frage, von wem und zu welchem Zeitpunkt der anwendbare Gewinnsteuersatz zu bestimmen ist. Eine von mehreren denkbaren Optionen wäre – soweit es sich um eine freiwillige Steuererhöhung handelt – die Angabe des gewünschten Steuersatzes durch die betroffene Unternehmung in ihrer Steuererklärung oder eine individuelle gegenseitige Vereinbarung zwischen dieser und den Steuerbehörden. Es ist allerdings zu bedenken, dass idealerweise der Steueraufwand in der Erfolgsrechnung (Steuerrückstellung) schon nach dem höheren Gewinnsteuersatz berechnet wird und dieser nicht erst in der Veranlagung Anwendung findet. Dies, weil u. U. die Einschätzung der Muttergesellschaft und damit die Prüfung, ob eine Niedrigbesteuerung vorliegt, noch vor der Einschätzung der Tochtergesellschaft erfolgt. Falls der Steueraufwand in der Jahresrechnung nicht verbucht wurde, kann dies demnach dazu führen, dass die ausländischen CFC-Bestimmungen angewendet werden. Dies, obwohl anlässlich der Einreichung der Steuererklärung – d. h. zu einem späteren Zeitpunkt – die Pflichtige eine Höherbesteuerung verlangt.

7 Ausblick

Erste Erfahrungen aus den Kantonen zeigen, dass flexible Gewinnsteuersätze in Einzelfällen eine Anwendung von ausländischen CFC-Bestimmungen durchaus verhindern können. Letzteres führt zu höheren inländischen Steuereinnahmen, ohne dass das Unternehmen – bei konsolidierter Betrachtungsweise – eine höhere Steuerbelastung zu erdulden hätte. Im Gegenteil, die Steuerlast fällt tiefer aus. Aus Sicht des Fiskus und der betroffenen Steuerpflichtigen handelt es sich somit um ein grundsätzlich erstrebenswertes Instrument.

Ob sich dieses im Standortwettbewerb als bedeutsam erweist, muss sich erst noch zeigen. Wird aber berücksichtigt, dass die Einführung einer solchen Bestimmung kaum Nachteile mit sich bringt und sich auch verfassungskonform ausgestalten lässt, so ist die Schaffung einer entsprechenden Rechtsgrundlage u. E. in jedem Fall empfehlenswert. Dies insbesondere vor dem Hintergrund, dass Massnahmen, mit denen auf Niedrigbesteuerungen reagiert wird, international auf dem Vormarsch sind.

Die Ausgestaltung einer entsprechenden Gesetzesgrundlage scheint freilich herausfordernd, da es einen Balanceakt zwischen Verfassungskonformität und Effektivität zu vollbringen gilt. Zudem ist auch der handelsrechtliche Rahmen noch auszuloten. Wie gezeigt, dürften automatische Steuererhöhungen den effektivsten Weg darstellen, die Besteuerung von inländischem Substrat im Ausland zu verhindern, jedoch ist hier besonderes Fingerspitzengefühl in verfassungsrechtlicher Hinsicht geboten.

Fussnoten

Die Autoren danken Kevin Müller (MLaw) und Livia Wenaweser (BLaw) für die tatkräftige Unterstützung bei der Erstellung dieses Beitrages. Gedankt sei ebenfalls den kantonalen Steuerbehörden für ihre Auskunftsbereitschaft.

Controlled Foreign-Company.

Gewisse CFC-Regelungen sehen Hinzurechnungen auch für natürliche Personen vor.

Vgl. dazu Public consultation document, Global Anti-Base Erosion Proposal («GloBE») – Pillar Two, November/Dezember 2019, 6 sowie Statement by the OECD/G20 Inclusive Framework on BEPS on the Two-Pillar Approach to Address the Tax Challenges Arising from the Digitalisation of the Economy, Januar 2020, 27 ff.

Vgl. OECD/G20, Designing Effective Controlled Foreign Company Rules, Action 3: 2015 Final Report.

European Commission, Anti-Tax Avoidance Package 2016.

Anti-Tax-Avoidance-Richtlinie, RL 2016/1164/EU des Rates mit Vorschriften zur Bekämpfung von Steuervermeidungspraktiken mit unmittelbaren Auswirkungen auf das Funktionieren des Binnenmarkts (vom 12.7.2016), ABl L 193, 1 vom 19.7.2016, 1 ff.

Art. 7 f. i. V. m. Art. 11 Abs. 1 ATAD.

Vgl. hierzu ausführlich Andrea Opel, Die Anti-Tax-Avoidance-Richtlinie der EU – Abwehr oder Angriff?, FStR 2018, 75 ff., 85 ff.

Vgl. Art. 7 Abs. 1 lit. a ATAD.

Vgl. Art. 7 Abs. 1 lit. b ATAD. Im Entwurf war vorgesehen, dass von einer Niedrigbesteuerung auszugehen ist, wenn ein Steuersatz von weniger als 40% des effektiven Steuersatzes, der im Mitgliedstaat des Steuerpflichtigen angewendet worden wäre, vorliegt.

Wobei hier ein sog. Aktivitätsvorbehalt gilt (vgl. Art. 7 Abs. 2 lit. a Unterabs. 1 ATAD). Dieser Vorbehalt ist inspiriert vom Urteil EuGH Cadbury Schweppes und Cadbury Schweppes Overseas, C-196/04, 12.9.2006. Der EuGH hat kürzlich entschieden, dass der Vorbehalt auch gegenüber Drittstaaten zum Tragen kommt: EuGH X, C-135/17, 26.2.2019.

Vgl. zum Ausdruck Locher/Marantelli/Opel, Einführung in das internationale Steuerrecht, Bern 2019, 2.

Art. 8 Abs. 7 ATAD.

Vgl. m. H. a. die gesetzliche Bestimmung Marnix Schellekens, Netherlands – Corporate Taxation, IBFD Online Publikation in der Fassung vom 21.1.2020, Ziff. 7.4.

Vgl. §§ 7‒14 D-AStG.

Die effektive (nicht statutarische) Besteuerungslast liegt in allen Kantonen tiefer als 25% (Hauptort): vgl. Pascal Hinny, Steuerrecht 2020, Textausgabe mit Anmerkungen, Zürich/Basel/Genf 2020, 2372 ff., Sonderregelungen bleiben vorbehalten, auf die noch zurückzukommen ist.

Abzug nur von der Körperschaftssteuer, nicht aber von der (kommunalen) Gewerbesteuer, welche je nach Gemeinde rund die Hälfte der Steuerlast ausmachen kann.

Vgl. hierzu Andrea Opel, Unilaterale Massnahmen zur Vermeidung der internationalen Doppelbesteuerung – Ein Gedankenanstoss, in: Adriano Marantelli/Andrea Opel (Hrsg.), Aktuelle Fragen des schweizerischen Steuerrechts, Festgabe für Prof. em. Dr. Urs R. Behnisch, Bern 2020, 1 ff., 10 f.

Siehe auch Opel, (Fn. 19), 11 ff. (Stand: 6.12.2019).

Hervorhebung hinzugefügt. Das Steuerbuch des Kantons Zug meint dazu Folgendes: «Im Rahmen von unilateralen ausländischen Aussensteuerbestimmungen oder Sitzbeanspruchungen kann der Gewinnsteuersatz auf Antrag der Gesellschaft höher als 7% des Reingewinnes angesetzt werden».

Hervorhebung hinzugefügt.

Hervorhebung hinzugefügt. Vgl. Adeguamento della Legge tributaria cantonale alla Legge federale concernente la riforma fiscale e il finanziamento dell’AVS (RFFA) – Riforma fiscale cantonale, Messaggio Nr. 7684 vom 10.7.2019.

Die Bestimmung ist rückwirkend per 1.1.2020 in Kraft getreten (Volksabstimmung vom 9. Februar 2020).

Hervorhebung hinzugefügt.

Hervorhebung hinzugefügt.

Der Bund hat den ihm zustehenden Maximalsatz von 8,5% (Art. 128 Abs. 1 lit. b BV) bereits ausgeschöpft.

Siehe Urs Behnisch, in: Bernhard Waldmann/Eva Maria Belser/Astrid Epiney (Hrsg.), Basler Kommentar Bundesverfassung, Basel 2015, Art. 127 N 18; Vallender/Wiederkehr, in: Bernhard Ehrenzeller/Benjamin Schindler/Rainer J. Schweizer/Klaus A. Vallender (Hrsg.), Die schweizerische Bundesverfassung, St. Galler Kommentar, 3. Auflage, Zürich 2014, Art. 127 N 3.

Der Vorbehalt in Art. 27 Abs. 2 BV der «Art der Steuer» gilt den direkten Steuern. Vgl. zum Ganzen Vallender/Wiederkehr, (Fn. 28), St. Galler Kommentar. BV, Art. 127 N 2 ff.

Vgl. Behnisch, (Fn. 28), BSK BV, Art. 127 N 28; Vallender/Wiederkehr, (Fn. 28), St. Galler Komm. BV, Art. 127 N 23 f. Für eine differenzierte Betrachtung des Leistungsfähigkeitsprinzips vgl. Peter Hongler, Das Leistungsfähigkeitsprinzip – eine moralische Illusion, Jusletter vom 4.11.2019.

Klaus A. Vallender, in: Bernhard Ehrenzeller/Benjamin Schindler/Rainer J. Schweizer/Klaus A. Vallender (Hrsg.), Die schweizerische Bundesverfassung, St. Galler Kommentar, 3. Auflage, Zürich 2014, Art. 27 N 28 m. w. H.

Peter Locher, Kommentar zum DBG, II. Teil: Art. 49‒101 DBG, Therwil/Basel 2004, Einl. zu Art. 49 ff. N 30 m. w. H.

Die Hinzurechnungsbesteuerung setzt grundsätzlich eine Beherrschung durch die ausländische Muttergesellschaft voraus – so jedenfalls die Regelung gemäss ATAD. Gewisse Staaten sehen Hinzurechnungen aber auch im Falle von Minderheitsbeteiligungen vor.

Ein solcher dürfte hier zulässig sein. Als «unverjährbar und unverzichtbar» gelten nach bundesgerichtlicher Rechtsprechung Grundrechtsverbürgungen, welche die Menschenwürde sowie Leben und Existenz der Menschen sichern. Vgl. dazu Rainer J. Schweizer, in: Bernhard Ehrenzeller/Benjamin Schindler/Rainer J. Schweizer/Klaus A. Vallender (Hrsg.), Die schweizerische Bundesverfassung, St. Galler Kommentar, 3. Auflage, Zürich 2014, Vorb. zu Art. 7‒36 N 39.

Art. 36 BV findet jedenfalls nicht unmittelbar Anwendung: Giovanni Biaggini, BV Kommentar, Bundesverfassung der Schweizerischen Eidgenossenschaft, 2. Auflage, Zürich 2017, Art. 8 N 16.

Vgl. nur BGE 138 I 378 E. 8.6.1 f. m. w. H.

Art. 706 Abs. 2 Ziff. 4 OR.

Zu klären wäre in diesem Zusammenhang, ob die Steuerbehörden in der (freiwilligen) Bezahlung des Steuermehrbetrags eine (verdeckte) Gewinnausschüttung an die Muttergesellschaft erblicken könnten. Eine solche sollte u. E. jedoch klarerweise verneint werden, da ansonsten der gesetzgeberische Entscheid zumindest teilweise unterlaufen würde (auch dürfte der Vorteil schwierig bezifferbar sein).

Wobei man sich fragen kann, ob die Kantone befugt sind, auf diese Weise in die privatrechtliche Gestaltungsfreiheit einzudringen.

Siehe auch Behnisch, (Fn. 28), BSK BV, Art. 129 N 25.

So ist die 10%-Schwelle auch dann massgebend, wenn ein Kanton die Entlastung nicht bei der Bemessungsgrundlage, sondern beim Tarif vornimmt. Vgl. insbesondere BGE 136 I 49 (Kanton Bern) und BGE 136 I 65 (Kanton Schaffhausen).

Das Bundesgericht hat das Tessiner Vorhaben der Einführung reduzierter Steuersätze bei strafloser Selbstanzeige als StHG-widrig (und verfassungswidrig) eingestuft: BGE 141 I 78 E. 7 = Pra 2015 Nr. 101.

Siehe Fn. 41 und Fn. 42.

Hervorhebung hinzugefügt.

Reich/Beusch, in: Martin Zweifel/Michael Beusch (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, Bundesgesetz über die Harmonisierung der direkten Steuern der Kantone und Gemeinden, 3. Auflage, Basel 2017, Art. 2 N 1: «Im Art. 2 geht es nicht um das ‹wie›, sondern um die Statuierung der Erhebungspflicht. Die Kantone werden gezwungen, die aufgeführten Steuern zu erheben» (ohne Hervorhebungen).

Felber/Duss, in: Martin Zweifel/Michael Beusch (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, Bundesgesetz über die Harmonisierung der direkten Steuern der Kantone und Gemeinden, 3. Auflage, Basel 2017, Art. 27 N 1.

Vgl. hierzu bereits Robert Danon, La règle sur les sociétés contrôlées de la directive européenne anti-évasion fiscal, FStR 2016, 286 ff., 301 f. sowie OPEL, (Fn. 9), FStR 2018, 100 f.; DIES., (Fn. 19), 13.

BFH, 3.5.2006, I R 124/04, DRsp Nr. 2006/21107.

So wiedergegeben im Entscheid BFH, 3.5.2006, I R 124/04, DRsp Nr. 2006/21107, Ziff. I.

Interessant ist auch der Hinweis von Danon, (Fn. 47), 302, auf einen Entscheid der italienischen Steuerbehörden, wonach die Hinzurechnung trotz höherer Besteuerung greift, wenn die Festsetzung der Steuer nicht nach objektiven Kriterien erfolgt.

Vgl. Art. 7 ATAD.

Dies ist auch eine der Empfehlungen der OECD im Rahmen von BEPS-Aktionspunkt 3 (vgl. insb. OECD/G20, Designing Effective Controlled Foreign Company Rules, Action 3: 2015 Final Report, Rz. 69). Allerdings kann im Rahmen dieser Abhandlung offenbleiben, welche Staaten ein anderes Vorgehen wählen, um festzustellen, ob eine Niedrigbesteuerung vorliegt. D. h., welche Staaten bspw. auf das Recht im Ansässigkeitsstaat der Tochtergesellschaft abstellen oder einen internationalen Rechnungslegungsstandard beiziehen.

Bundesgesetz vom 7.7.1988 über die Besteuerung des Einkommens von Körperschaften (Körperschaftsteuergesetz 1988, KStG 1988), in der Fassung vom 11.2.2020.

Vgl. BGer 2C_645/2011 vom 12.3.2012; BGer 2C_842/2013 vom 18.2.2014. Im Ergebnis verlangt das Bundesgericht eine Symmetrie zwischen Verlustverrechnung und Nichtaufdeckung stiller Reserven beim Statuswechsel, sodass eine Verlustverrechnung beim Statuswechsel (zumindest im Umfang der Auslandsquote) nicht möglich ist, wenn der Kanton die Aufdeckung der stillen Reserven ermöglicht und vice versa. Auf die Besonderheiten der STAF-Vorlage soll an dieser Stelle nicht eingegangen werden.