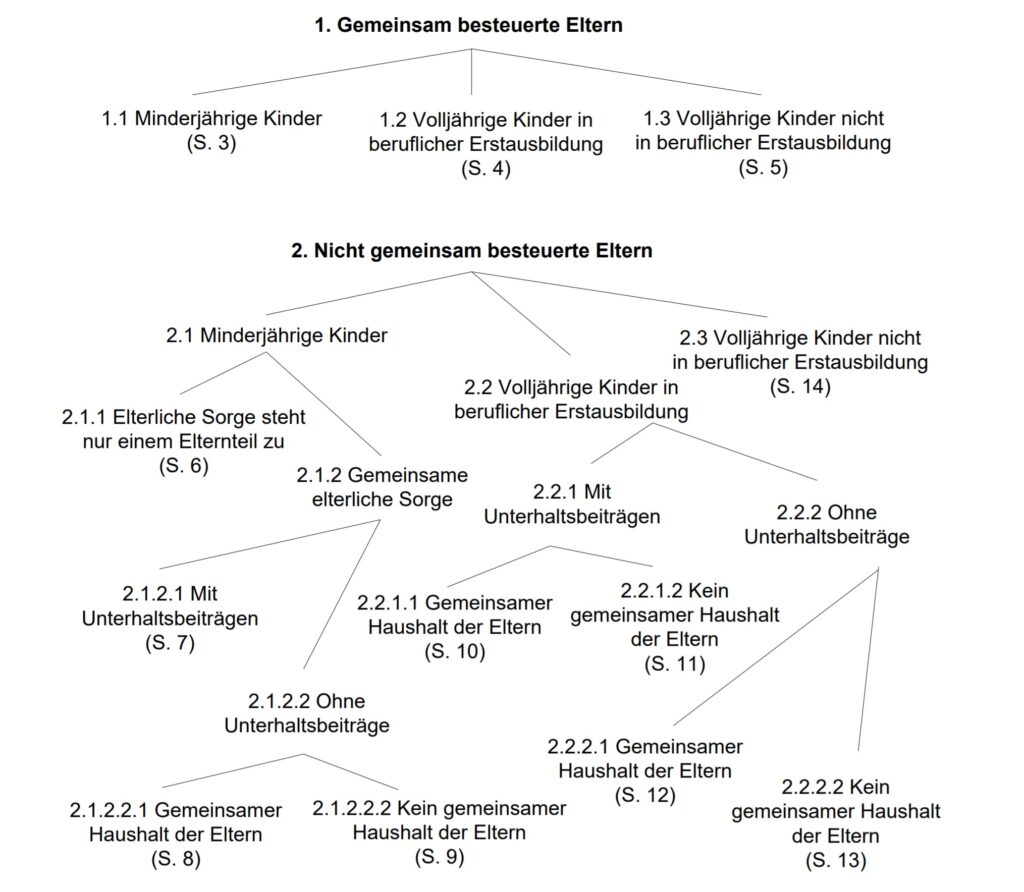

Das angepasste Merkblatt (ZStB Nr. 34.2) berücksichtigt insbesondere die Rechtsprechung des Steuerrekursgerichts des Kantons Zürich, nach welcher bei getrennt besteuerten Eltern mit gemeinsamer elterlicher Sorge und ohne Unterhaltsbeiträge der Kinderabzug zwingend unter den Eltern hälftig aufgeteilt wird. Weiter berücksichtigt wird auch die bundesgerichtliche Rechtsprechung, dass bei getrennt besteuerten Eltern mit gemeinsamer elterlicher Sorge bei gleichem Mass der Betreuung (alternierende Obhut) und gleich hohen finanziellen Leistungen der Elternteil mit dem tieferen Einkommen Anspruch auf den Verheiratetentarif bzw. Elterntarif hat. Diesen Anpassungen aufgrund der geänderten Rechtsprechung sind bereits seit der Steuerperiode 2019 anwendbar.