Conséquences fiscales de la requalification des prêts de tiers garantis

Traduction automatique revisée

Traduction automatique revisée de l’article Zinsen auf verdecktem Eigenkapital, paru dans EXPERT FOCUS 2018 | 12

Conformément à la pratique administrative, les intérêts sur le capital propre dissimulé sont requalifiés en prestations appréciables en argent. Selon la circulaire 6/97, cela vaut non seulement pour les intérêts versés à des personnes proches, mais aussi, selon les circonstances, pour les intérêts payés à des tiers. La pratique administrative correspondante a été confirmée (en matière d’impôt sur le bénéfice) dans l’ATF 142 II 355. Des questions se posent à cet égard, notamment en ce qui concerne l’impôt sur le bénéfice et l’impôt anticipé1.

1. Introduction

Dans sa circulaire n° 6 du 6 juin 1997 concernant le capital propre dissimulé (circulaire 6/97), l’AFC a établi sa pratique concernant la capitalisation minimale des sociétés de capitaux et des sociétés coopératives. Conformément à l’art. 29a LHID, une violation des prescriptions en matière de capitalisation minimale entraîne un redressement pour l’impôt sur le capital et, conformément à l’art. 65 LIFD, un redressement des charges d’intérêts correspondantes. L’intérêt versé sur le capital propre dissimulé est en outre requalifié par l’AFC en une prestation appréciable en argent, au sens de l’art. 4 al. 1 let. b LIA, adressée au détenteur de parts. N’est en principe concerné que le capital étranger mis à la disposition de la société par des personnes proches. Selon la pratique de l’AFC, le capital étranger mis à disposition par des tiers indépendants (par ex. une banque) peut aussi être requalifié en capital propre dissimulé lorsque celui-ci est garanti ou sécurisé par une personne proche. La pratique correspondante de l’AFC figure dans la circulaire 6/97 et a été, en ce qui concerne un redressement des intérêts selon l’art. 65 LIFD, confirmée par le Tribunal fédéral dans son arrêt du 3 juin 2016 (ATF 142 II 355)2. Du point de vue de l’impôt sur le bénéfice, la problématique a déjà fait l’objet de nombreuses discussions3. En revanche, les questions liées à l’impôt anticipé et les conséquences fiscales pour le détenteur de parts ont été relativement peu prises en compte.

2. Capital étranger de tiers indépendants sans garantie des détenteurs de parts

Selon le ch. 2.1 de la circulaire 6/97, le capital étranger de tiers indépendants qui n’est pas garanti par le détenteur de parts ou ses personnes proches ne constitue jamais du capital propre dissimulé.

Exemple: une société de capitaux suisse (SwissCo) dispose d’un capital propre de CHF 1 million et d’un crédit bancaire de CHF 9 millions rémunéré à 5%. Le seul actif est un brevet d’une valeur vénale de CHF 10 millions.

Selon la circulaire 6/97, un degré de capitalisation propre de 30% serait nécessaire. En effet, le degré de capitalisation propre n’est que de 10%. Le capital étranger de 20% est donc trop élevé . Etant donné que celui-ci provient d’un tiers indépendant (banque) et n’est pas garanti par le détenteur de parts, il n’y a pas de capital propre dissimulé. Les intérêts versés à la banque ne sont acceptables, ni du point de vue de l’impôt sur le bénéfice, ni du point de vue de l’impôt anticipé.

Cela ne signifie toutefois pas que le capital étranger mis à disposition par des tiers indépendants, qui n’est pas garanti par le détenteur de parts, est insignifiant pour le calcul du capital propre dissimulé. Il est également pris en compte pour le calcul du capital propre dissimulé.

Exemple: SwissCo dispose d’un capital propre de CHF 1 million, d’un crédit bancaire de CHF 6 millions rémunéré à 5% et d’un prêt de son actionnaire unique rémunéré à 4%. Le seul actif est un brevet d’une valeur vénale de CHF 10 millions.

Selon la circulaire 6/97, un degré de capitalisation propre de 30% (= CHF 3 millions) serait nécessaire. Le capital étranger est donc trop élevé de 20% (= CHF 2 millions). Bien que le capital étranger provienne principalement d’un tiers indépendant (banque) et ne soit pas couvert par le détenteur de parts, CHF 2 millions du prêt provenant de l’actionnaire sont requalifiés en capital propre dissimulé. Les intérêts versés à l’actionnaire unique sur le capital propre dissimulé (4% à CHF 2 millions, soit CHF 80’000 par an) font l’objet d’un redressement aux fins de l’impôt sur le bénéfice selon l’art. 65 LIFD et sont soumis à l’impôt anticipé selon l’art. 4 al. 1 let. b LIA. L’unique actionnaire garant reçoit dans la même mesure une prestation appréciable en argent soumise à l’impôt sur le revenu respectivement sur le bénéfice.

L’intérêt de 4% (c’est-à-dire CHF 40’000 par an) versé sur la part non réqualifiée du prêt provenant de l’actionnaire (c’est-à-dire CHF 1 million) n’est en principe pas inacceptable, bien qu’il soit supérieur au taux d’intérêt « safe harbour » figurant dans la circulaire de l’AFC en la matière, étant donné que le taux d’intérêt payé sur le prêt bancaire permet de prouver que le taux d’intérêt est conforme au «Drittvergleich»4. Un intérêt de 5% serait également admissible si un tel taux avait été convenu dans le prêt actionnaire (avec pour conséquence que CHF 50’000 par an d’intérêts à l’unique actionnaire seraient acceptables). Cela devrait toutefois avoir été explicitement convenu par contrat.

En présence de capital propre dissimulé, les intérêts qui y sont versés sont pris en compte aux fins de l’impôt sur le bénéfice selon l’art. 65 LIFD et le paiement des intérêts est requalifié en une prestation appréciable en argent soumise à l’impôt anticipé selon l’art. 4 al. 1 let. b LIA. Une personne physique reçoit dans la même mesure une prestation appréciable en argent soumise à l’impôt sur le revenu, mais peut, le cas échéant, bénéficier du privilège prévu à l’art. 20 al. 1bis LIFD.

3. Capital étranger de tiers indépendants garantis par le détenteur de parts

3.1 Requalification en prestation appréciable en argent

En revanche, selon le ch. 2.1 de la circulaire 6/97, le capital étranger de tiers indépendants garantis par le détenteur de parts ou des personnes qui lui sont proches doivent être traités, sous l’angle du capital propre dissimulé, comme des prêts accordés par un proche. Cela a pour conséquence qu’un paiement d’intérêts à un tiers indépendant peut être pris en compte selon la pratique de l’AFC en vertu de l’art. 65 LIFD et requalifié en une prestation appréciable en argent (versée au détenteur des droits de participation) au sens de l’art. 4 al. 1 let. b LIA. La pratique de l’AFC en la matière, bien que critiquée par certains auteurs de doctrine5, a été confirmée par le Tribunal fédéral dans son arrêt du 3 juin 2016 (ATF 142 II 355)6.

Exemple: SwissCo dispose d’un capital propre de CHF 1 million et d’un crédit bancaire de CHF 9 millions rémunéré à 5%, garanti par l’actionnaire unique de SwissCo. Le seul actif est un brevet d’une valeur vénale de CHF 10 millions.

Selon la circulaire 6/97, un degré de capitalisation propre de 30% (= CHF 3 millions) serait nécessaire. Le capital étranger est donc trop élevé de 20% (= CHF 2 millions). Etant donné que le capital étranger accordé par un tiers indépendant (banque) est garanti par le détenteur de parts, CHF 2 millions du crédit bancaire sont convertis en capital propre dissimulé. Les intérêts versés à la banque sur le capital propre dissimulé (5% à CHF 2 millions, soit CHF 100’000 par an) sont pris en compte aux fins de l’impôt sur le bénéfice selon l’art. 65 LIFD et sont soumis à l’impôt anticipé selon l’art. 4 al. 1 let. b LIA. L’actionnaire unique garant reçoit dans la même mesure une prestation appréciable en argent soumise à l’impôt sur le revenu respectivement sur le bénéfice.

Dans l’ATF 142 II 355, le Tribunal fédéral précise toutefois que cette garantie ou cette sûreté du détenteur de parts doit avoir une certaine valeur supplémentaire. Une garantie du prêt par des actifs de la société même ne saurait conduire à une requalification du prêt consenti par un tiers en capital propre dissimulé. Ainsi, une mise en gage des actions de l’emprunteuse par l’actionnaire unique ne devrait pas conduire, selon moi, à une requalification du prêt de tiers, étant donné qu’aucun substrat de responsabilité supplémentaire n’est mis à la disposition de la banque.

3.2 Détenteur de parts en tant que bénéficiaire de la prestation appréciable en argent

Le bénéficiaire de la prestation appréciable en argent est le détenteur direct de la part. Peu importe que celui-ci fournisse lui-même une garantie ou une sûreté.

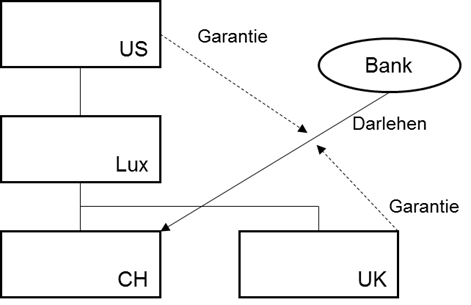

Exemple: SwissCo, détenue depuis plusieurs années par une société sise au Luxembourg, dispose d’un capital propre de CHF 1 million et d’un crédit bancaire rémunéré à 5% sur CHF 9 millions, garantis par la société détenant la société-mère sise aux Etats-Unis et par la société sœur de SwissCo sise au Royaume-Uni. Le seul actif de SwissCo est un brevet d’une valeur vénale de CHF 10 millions.

Selon la circulaire 6/97, un degré de capitalisation propre de 30% (= CHF 3 millions) serait nécessaire. Ainsi, les fonds étrangers de SwissCo sont trop élevés de 20% (= CHF 2 millions). Etant donné que le capital étranger accordé par un tiers indépendant (banque) sont garantis par des personnes proches (grand-mère et sœur), CHF 2 millions du crédit bancaire sont requalifiés en capital propre dissimulé. La bénéficiaire de la prestation appréciable en argent est la société mère de SwissCo, sise au Luxembourg, de sorte que la procédure de déclaration peut en principe être appliquée en vertu de l’art. 10 al. 2 let. b CDI-Luxembourg.

En cas de pluralité d’actionnaires, la prestation appréciable en argent doit en principe être répartie proportionnellement entre les détenteurs de parts.

3.3 Personne physique domiciliée en Suisse comme détentrice de parts

Selon la conception de la circulaire 6/97, l’intérêt versé au tiers sur le capital propre dissimulé est requalifié en prestation appréciable en argent au détenteur de parts. La prestation appréciable en argent devrait conduire à ce qu’une prestation appréciable en argent devrait être pris en compte sur le détenteur de parts de la société sous-capitalisée aux fins de l’impôt sur le revenu. Comme les intérêts versés au tiers constituent toujours un rendement imposable, le paiement des intérêts serait doublement imposé si aucune correction n’était effectuée auprès du détenteur de parts. Il convient donc d’accorder au détenteur de parts une charge d’intérêt fictive que celui-ci paie au tiers7. Etant donné que ces charges d’intérêts fictives sont intrinsèquement égales à la prestation appréciable en argent obtenue par l’actionnaire, celui-ci ne réalise pas de revenu et n’est donc pas tenu de déclarer un revenu dans la déclaration d’impôt.

Si le détenteur de parts détient au moins 10% du capital-actions ou du capital social, la prestation appréciable en argent bénéficie en outre de la procédure d’imposition partielle selon l’art. 20 al. 1bis LIFD. Etant donné que le montant intégral des charges d’intérêts fictives peut être réclamé, il en résulte même, pour le détenteur de parts, un revenu négatif résultant de la requalification du capital propre dissimulé.

Une personne physique domiciliée en Suisse en tant que détenteur de parts a droit au remboursement de l’impôt anticipé si celle-ci a correctement déclaré la prestation appréciable en argent conformément à l’art. 23 LIA. Etant donné qu’en raison de la déduction fictive des intérêts, le détenteur de parts domicilié en Suisse n’est pas tenu de déclarer un revenu provenant d’une prestation appréciable en argent, il est douteux qu’il soit approprié de refuser le remboursement au motif que le détenteur de parts n’ait pas déclaré la prestation appréciable en argent. Il est cependant recommandé de déclarer aussi bien la prestation appréciable en argent que les charges d’intérêts fictives dans la déclaration d’impôt du détenteur de parts domicilié en Suisse, afin de ne pas créer de risque à cet égard.

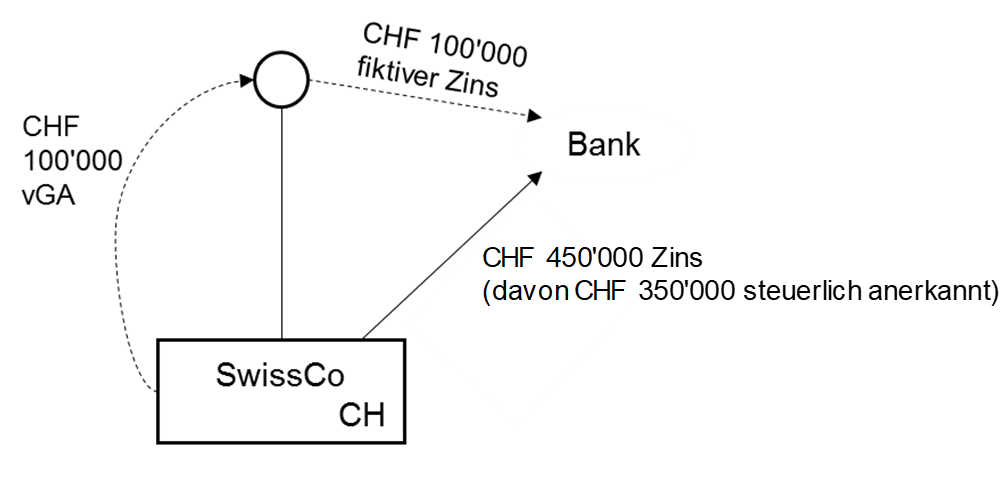

Exemple: SwissCo dispose d’un capital propre de CHF 1 million et d’un crédit bancaire de CHF 9 millions, rémunéré à 5%, garanti par l’actionnaire unique de SwissCo, une personne physique domiciliée en Suisse. Le seul actif est un brevet d’une valeur vénale de CHF 10 millions.

Selon la circulaire 6/97, un degré de capitalisation propre de 30% (= CHF 3 millions) serait nécessaire. Les fonds étrangers sont donc trop élevés de 20% (= CHF 2 millions). Etant donné que les fonds étrangers accordés par un tiers indépendant (banque) sont garantis par le détenteur de parts, CHF 2 millions du crédit bancaire (c’est-à-dire un intérêt de CHF 100’000 par an) sont requalifiés sous le titre «capital propre dissimulé». Le détenteur de parts de SwissCo est traité comme s’il avait personnellement contracté auprès de la banque un prêt rémunéré à 5% et l’avait mis à la disposition de la société sous forme de capital propre. Le détenteur de parts domicilié en Suisse devrait donc supporter une charge d’intérêts de CHF 100’000 par an, à laquelle une prestation appréciable en argent d’un montant équivalent serait opposée. De plus, comme le détenteur de parts en Suisse peut encore recourir à la procédure d’imposition partielle de l’art. 20 al. 1 bis LIFD, un revenu négatif de 40’000 francs par an devrait lui être accordé pour l’impôt fédéral direct.

3.4 La personne morale suisse comme détentrice de parts

Une personne morale sise en Suisse en tant que détentrice de parts a droit au remboursement de l’impôt anticipé si celle-ci a correctement comptabilisé la prestation appréciable en argent conformément à l’art. 25 LIA. Comme la détentrice de parts ne reçoit pas de rendement effectif, elle n’est pas autorisée, selon le droit comptable suisse, à comptabiliser un produit. L’art. 25 LIA ne peut prescrire une comptabilisation qui n’est pas autorisée par le droit commercial. Ainsi, en tant que détentrice de parts, la personne morale suisse a droit au remboursement de l’impôt anticipé indépendamment de la comptabilisation d’une prestation appréciable en argent. La procédure de déclaration doit être accordée sur la base de l’art. 26 OIA. Si la déclaration n’est pas effectuée à temps (c’est-à-dire 30 jours après le paiement de l’intérêt), l’AFC pourrait, conformément à l’art. 20 al. 3 LIA en relation avec l’art. 64 LIA, percevoir une amende d’ordre de CHF 5’000 au plus.

3.5 Détenteur de parts étranger

Les détenteurs de parts étrangers qui bénéficient de la prestation appréciable en argent peuvent, le cas échéant, prétendre au remboursement de tout ou partie de l’impôt anticipé en vertu d’une convention contre les doubles impositions conclue entre leur Etat de résidence et la Suisse.

Pour les personnes physiques résidentes d’un Etat lié par une CDI, le remboursement n’est en règle générale accordé que jusqu’à concurrence du taux résiduel de 15%. Le fait qu’en règle générale l’Etat de résidence ne procédera pas à une reprise d’une prestation appréciable en argent auprès du détenteur de parts ne s’oppose pas au remboursement de l’impôt anticipé. A l’inverse, une imputation de l’impôt anticipé non récupérable dans l’Etat de résidence ne sera généralement pas possible. Selon la proportion de participation, une personne morale étrangère peut demander le remboursement intégral ou l’application de la procédure de déclaration si la convention de double imposition conclue entre l’Etat de résidence et la Suisse attribue exclusivement le droit d’imposer les dividendes à l’Etat de résidence8.

3.6 Cas spécial: emprunt garanti

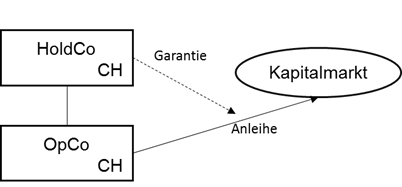

Si un emprunt émis par une société suisse est garanti par une personne proche, des difficultés supplémentaires surgissent lorsque les principes de limitation du ratio d’endettement externe dans la circulaire 6/97 sont dépassés et que, par conséquent, il existe du capital propre dissimulé. En effet, les intérêts versés par un tel emprunt sont en règle générale déjà soumis à l’impôt anticipé en vertu de l’art. 4 al. 1 let. a LIA. Dès lors, ces paiements d’intérêts ne peuvent pas être également soumis à l’impôt anticipé en tant que prestations appréciables en argent au détenteur de parts au titre de l’art. 4 al. 1 let. b LIA. Il reste donc dans ce cas que l’impôt anticipé dû sur les paiements d’intérêts est perçu au titre de l’art. 4 al. 1 let. a LIA et peut être récupéré par le bénéficiaire de l’intérêt.

Exemple: une société de capitaux suisse (OpCo) lève des fonds sur le marché des capitaux par le biais d’un emprunt de CHF 100 millions, rémunéré à 5% et garanti par sa société-mère suisse (HoldCo). Conformément à l’art. 4 al. 1 let. a LIA, les intérêts de l’emprunt sont soumis à l’impôt anticipé. Conformément aux principes de limitation du ratio d’endettement externe de la circulaire 6/97, seul un capital étranger de CHF 80 millions peut être reconnu, de sorte qu’il y a un capital propre dissimulé à hauteur de CHF 20 millions.

Sur la base de l’art. 65 LIFD, les intérêts (5% sur CHF 20 millions, c’est-à-dire CHF 1 million) ne sont pas déductibles en tant que capital propre dissimulé. Mais ils ne sont pas soumis à l’impôt anticipé en tant que prestation appréciable en argent au sens de l’art. 4 al. 1 let. b LIA, car ils ont déjà été imposés sous le titre de l’art. 4 al. 1 let. a LIA.

4. Résumé

Le capital étranger de tiers mis à disposition d’une société par des tiers indépendants est requalifié en capital propre dissimulé conformément à la circulaire 6/97, si ceux-ci sont garantis par le détenteur de parts ou par une personne proche ou sécurisés d’une autre manière. La pratique administrative correspondante est critiquée en partie par la doctrine, mais elle a récemment été protégée par le Tribunal fédéral en ce qui concerne la reprise des charges d’intérêts correspondantes selon l’art. 65 LIFD aux fins de l’impôt sur le bénéfice.

En revanche, une reprise pour l’impôt sur le revenu ne serait pas appropriée pour le détenteur de parts en Suisse, car cela entraînerait une double imposition. Pour le détenteur de parts, la prestation appréciable en argent qu’il reçoit doit donc être neutralisée par une charge d’intérêts fictive d’un même montant, de sorte que la garantie par le détenteur de parts ou par une personne proche du capital étranger n’a pas de conséquences pour l’impôt sur le revenu du détenteur de parts. La charge d’intérêts reprise au titre de l’art. 65 LIFD constitue une prestation appréciable en argent versée au détenteur de parts selon l’art. 4 al. 1 let. b LIA, qui est soumise à l’impôt anticipé. Le détenteur de parts de la société sous-capitalisée a droit au remboursement. Comme aucun revenu n’est imputable au détenteur de parts domicilié en Suisse, le remboursement de l’impôt anticipé ne devrait, d’après moi, pas lui être refusé en vertu de l’art. 23 LIA. Il convient toutefois de déclarer dans la déclaration d’impôt la prestation appréciable en argent correspondante ainsi que la déduction d’intérêts fictifs correspondante, afin d’éviter le risque d’un refus du remboursement de l’impôt anticipé au titre de l’art. 23 LIA. Un détenteur de parts étranger peut demander le remboursement total ou partiel de l’impôt anticipé sur la base d’une convention de double imposition pertinente respectivement a le droit d’appliquer la procédure de déclaration.

Révision par Margaux Stanton

Fussnoten

La présente contribution se base sur la présentation faite par l’auteur en collaboration avec David Tschan lors du séminaire IFF des 21 et 22 août 2018 (Oesterhelt/Tschan, Aktuelle Entwicklungen Verrechnungssteuer und Stempelabgaben, séminaire IFF « Unternehmenssteuerrecht » des 21 et 22 août 2018, diapositives 3 ss), mais ne fait que refléter l’opinion de l’auteur.

TF, 3.6.2016, 2C_419/2015, consid. 7, ATF 142 II 355 ss, 360 ss.

[1]Cf. à ce sujet Roland Böhi, Das verdeckte Eigenkapital im Steuerrecht, Zurich 2014, 244 ss.; Brülisauer/Dietschi Art. 65 n° 50 ss, in Zweifel/Beusch (éd.), Kommentar DBG, 3ème édition, Bâle 2017; Charles Hermann, Être ou ne pas être sous-capitalisé, ECS 1998, 1359 ss, 1360 ss.

AFC, circulaire du 19.2.2018 concernant les taux d’intérêt 2018 admis fiscalement pour les avances ou les prêts en francs suisses (cf. à ce sujet Stefan Oesterhelt, Zinsen auf Aktionärsdarlehen, EF 2018/3, 185 ss).

Cf. Brülisauer/Dietschi, (n. 3), art. 65 n° 52; Charles Hermann, (n. 3), ECS 1998, 1359 ss, 1360 ss; Roland Böhi, (n. 3), 245 ss; Stefan Oesterhelt, (n. 4), EF 2018, 185 ss, 186.

TF, 3.6.2016, 2C_419/2015, consid. 7, ATF 142 II 355 ss, 360 ss (cf. également Robert Danon, RDAF 2017 II, 92 ss, 95).

Cela permet de lutter efficacement contre l’objection de la double imposition. De ce fait, les documents publiés par l’auteur dans le cadre du EF 2018/3 (Oesterhelt, (n. 4), EF 2018/3, 185 ss, 186), quant à l’admissibilité de requalifier les intérêts versés au tiers sont écartées.

Cf. pour plus de détails Oesterhelt/Heuberger in: Zweifel/Beusch/Matteotti, Kommentar zum Schweizerischen Steuerrecht, Internationales Steuerrecht, Bâle 2015, art. 10 n° 67 ss.