Traduction automatique revisée

Traduction automatique revisée de l’article Auslandanleihen mit Garantie der inländischen Muttergesellschaft, paru dans l’EXPERT FOCUS 2020 | 1-2

Assouplissement du rapatriement d’avoirs non dommageable en Suisse

Le 5 février 2019, l’AFC a publié une communication visant à assouplir la pratique administrative en matière de rapatriement d’avoirs non dommageable pour les emprunts étrangers garantis en Suisse. Désormais, des avoirs peuvent être rapatriés en Suisse jusqu’à concurrence de la somme des fonds propres cumulés des sociétés étrangères du groupe. En outre, les avoirs versés par la Suisse à des sociétés étrangères du groupe à titre de prêts peuvent être déduits.

1. Introduction

Selon la pratique de l’AFC, une obligation d’emprunt (bond) émise par une société du groupe étranger est requalifiée, à certaines conditions, en une émission suisse soumise à l’impôt anticipé. Tel est le cas lorsque (i) l’emprunt est garanti ou garanti par une société suisse d’un groupe et (ii) qu’il s’agit d’un rapatriement dommageable des avoirs en Suisse.

La pratique administrative relative à la deuxième condition, à savoir le rapatriement d’avoirs dommageable en Suisse, a déjà été assouplie le 1er avril 2017. Alors que jusque-là tout rapatriement d’avoirs en Suisse était dommageable et que cela avait pour conséquence la requalification de l’emprunt, un rapatriement des avoirs jusqu’à concurrence du capital propre de l’émetteur (calculé à la fin de l’exercice) est depuis lors acceptable1. Cet assouplissement a certes apporté des améliorations considérables dans le domaine des crédits syndiqués. Pour les groupes établis en Suisse qui ont émis des emprunts sur le marché international des capitaux, ce changement de pratique n’a toutefois apporté que peu d’avantages. Cela s’explique par le fait que les sociétés écrans étrangères d’emprunts disposent généralement d’un capital propre très faible. Pour les groupes internationaux établis en Suisse, la situation s’est notablement améliorée avec la communication du 5 février 2019 sur la pratique.

2. Notion de rapatriement des avoirs

La notion de «rapatriement des avoirs en Suisse» n’est pas définie2 dans les déterminations de la pratique pertinentes de l’AFC. Dans la pratique administrative, on entend par là une transmission (directe ou indirecte) d’avoirs de l’émetteur étranger par le biais d’un prêt ou d’une autre créance à la garante suisse (ou une filiale suisse [directe ou indirecte] de la garante). En revanche, une transmission sous forme de capital propre (par ex. sous forme de dividende ou de subvention) n’est pas dommageable.

Un lien de connexité entre la dette de la société suisse et l’émetteur étranger n’est pas nécessaire. Peu importe également que la dette de la société suisse vis-à-vis de l’émetteur étranger (ou d’une autre société du groupe qui a elle-même des dettes envers l’émetteur étranger) existe déjà avant l’émission de l’emprunt. Les engagements préexistants des sociétés nationales du groupe peuvent donc également constituer un rapatriement dommageable des avoirs3. La limitation du rapatriement des avoirs en Suisse ne doit cependant être respectée que si l’emprunt à l’étranger est garanti par une société suisse du groupe ou garanti d’une autre manière. Tel est régulièrement le cas d’une garantie downstream (garantie de la société-mère de l’émetteur directe ou indirecte). En revanche, lorsque l’emprunt à l’étranger est couvert par une garantie dite «upstream ou crossstream» limitée aux fonds à distribuer par la garante suisse, il n’y a pas lieu, en règle générale, de limiter le rapatriement des avoirs4.

3. Safe Harbour rule selon la détermination de la pratique du 5 février 2019

3.1 Test des capitaux propres

Selon la détermination de la pratique du 5 février 2019, un rapatriement des avoirs en Suisse n’est pas dommageable tant que le capital propre cumulé de toutes les sociétés étrangères du groupe n’est pas dépassé. Ce test ne se fonde pas, par exemple, sur le capital propre dans les comptes de l’administration générale des sociétés étrangères du groupe. Au contraire, le capital propre de l’ensemble des sociétés étrangères du groupe est additionné. Toutes les sociétés étrangères du groupe soumises à l’obligation de consolidation intégrale ou partielle doivent être prises en compte. Ainsi, même les participations de 20% doivent être prises en compte. Si le rapport de participation est inférieur à 100%, le capital propre ne doit être pris en compte que dans le cadre du taux de participation correspondant. Les banques et assurances doivent, quant à elles, prendre en compte le capital attribué aux établissements stables, quand il s’agit d’instituts réglementés et qu’il y a dans les établissements stables respectifs une surveillance reconnue.

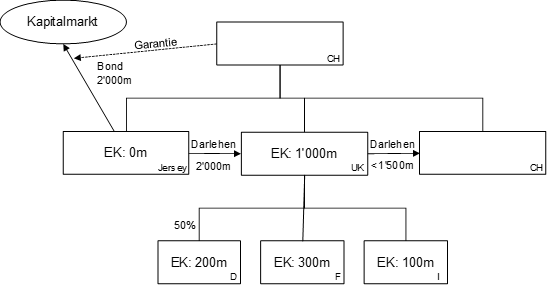

Figure 1: test de capital propre selon la pratique du 5 février 2019

Le capital propre cumulé des filiales étrangères s’élève à CHF 1.5 milliards (pour la filiale à 50% en Allemagne, seuls CHF 100 millions sont pris en compte). Ainsi, jusqu’à CHF 1.5 milliards les avoirs sont transférés à des sociétés suisses du groupe sous forme de prêts.

Comme lors du changement de pratique du 1er avril 2017, il y a lieu de procéder à une nouvelle analyse à la fin de l’exercice5. Ce qui est déterminant, c’est que le rapatriement des avoirs en Suisse ne dépasse pas le capital propre des sociétés étrangères du groupe à la fin de l’exercice de la société mère du groupe. Ici aussi, l’application du critère du jour déterminant est soumis à la réserve de l’évasion fiscale. Si, pendant la durée de l’emprunt, des avoirs sont régulièrement rapatriés en Suisse et que ceux-ci ne sont réduits qu’avant la date du bilan jusqu’au capital propre de l’émetteur étranger, il y a rapatriement dommageable des avoirs, malgré le critère du jour déterminant, qui conduirait à une requalification de l’emprunt en émission en Suisse. Il doit en aller de même lorsque le capital propre augmente peu avant la date du bilan, puis diminue immédiatement.

3.2 Principe du montant net

Jusqu’au 5 février 2019, une transmission à une société suisse était dommageable, même si celle-ci retransmettait les avoirs dans la même mesure à une société du groupe étrangère. Bien que l’auteur ait déjà demandé l’application du principe du montant net dans le droit en vigueur, l’AFC l’a rejeté jusqu’ici6. Selon la communication de la pratique du 5 février 2019, une telle appréciation du montant net est désormais admise. Il n’y a de rapatriement des avoirs potentiellement dommageables en Suisse que dans la mesure où les avoirs ne sont pas transmis aux sociétés étrangères sous la forme de capitaux étrangers. Dans ce cadre, il est opportun d’adopter une vue d’ensemble de toutes les sociétés du groupe.

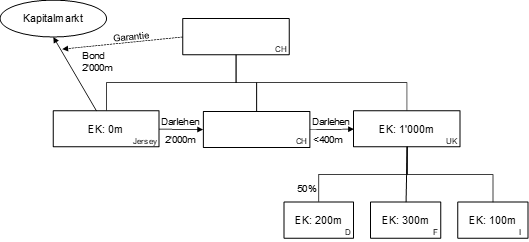

Figure 2: principe du montant net selon la pratique du 5 février 2019

Ce principe est qualifié de «variante dite de la compensation» dans la communication du 5 février 2019. Cette désignation est quelque peu trompeuse. En effet, une société n’a pas à choisir entre la «variante dite de la compensation» et la «variante dite du capital propre». Il faut plutôt se demander s’il y a rapatriement dommageable des avoirs en Suisse en appliquant une combinaison du principe du montant net (variante dite de la compensation) et du test des capitaux propres.

4. Ruling

Selon la communication du 5 février 2019, une société qui entend utiliser la variante du capital propre et/ou de la compensation doit soumettre à de l’AFC une demande d’approbation dans le cadre d’une décision anticipée en matière fiscale (ruling) et fixer les exigences procédurales de révision de la variante choisie.

Cette formulation peut prêter à confusion. L’obtention d’une décision anticipée en matière fiscale (ruling) n’est évidemment pas une condition pour faire usage des principes énoncés dans la détermination de la pratique du 5 février 20197. Une telle pratique ne serait en effet guère compatible avec l’égalité de traitement garantie par la Constitution (art. 8 Cst.). Mais si la société ne demande pas un ruling au préalable, elle assume le risque qu’elle ne parvienne pas à démontrer que le rapatriement (net) des fonds en Suisse ne dépasse pas le capital propre cumulé des sociétés étrangères. Le marché des capitaux insiste donc en règle générale sur le fait que, pour des raisons de sécurité juridique, la société demande préalablement un ruling, d’autant plus qu’il existe une marge d’interprétation en ce qui concerne la détermination du capital propre de la société étrangère du groupe. Si la société demande au préalable un ruling et que les faits sont présentés correctement, elle peut se défendre contre une requalification en un emprunt suisse soumis à l’impôt anticipé en invoquant la protection de la bonne foi. En cas d’exposé complet des faits, l’AFC ne peut pas non plus requalifier un emprunt suisse au titre de l’évasion fiscale8. Cela vaut même si l’AFC devait modifier sa pratique pendant la durée de l’emprunt. En revanche, un ruling ne protège pas contre de futures modifications du droit.

5. Conséquences d’une violation de la Safe Harbour rule

Si, à la fin de l’exercice, le rapatriement des fonds en Suisse dépasse le montant qui serait autorisé en application du test des capitaux propres et du principe du montant net, l’emprunt étranger total est requalifié en emprunt suisse et les intérêts sont soumis à l’impôt anticipé selon l’art. 4 al. 1 let. a LIA9. Si un rapatriement excessif des fonds en Suisse conduit à requalifier une émission à l’étranger en une émission en Suisse soumise à l’impôt anticipé, l’emprunt conserve cette qualification pendant toute sa durée de validité. Il en va de même lorsque le rapatriement des fonds en Suisse est terminé pendant la durée de l’emprunt. Le principe «une fois émis Suisse, toujours émis Suisse» reste applicable10. Par ailleurs, les restrictions concernant le rapatriement des fonds en Suisse ne concernent pas seulement les instruments du marché des capitaux (bonds), mais aussi, selon les circonstances, les contrats de crédit garantis par une société-mère sise en Suisse, qui sont syndiqués à plus de 10 ou 20 «non-bank creditors» et doivent donc être qualifiés, du point de vue de l’impôt anticipé, d’obligations d’emprunt ou d’obligations de caisse au sens de l’art. 4 al. 1 let. a LIA11.

Example: Requalification d’emprunts

Un groupe a émis en 2018 un bond d’une durée de 10 ans de CHF 2 milliards avec un coupon à 3% et en 2019 un bond d’une durée de 5 ans de CHF 1 milliard avec un coupon à 2.5%. Le capital propre cumulé de toutes les filiales atteint au 31 décembre 2019 CHF 1.5 milliards. Le rapatriement des avoirs nets en Suisse des deux bonds est de CHF 1.7 milliards. De manière correcte, cela devrait conduire dans le cas d’espèce à ce que seulement un des deux bonds soit requalifié. A partir du moment où le bond est requalifié, la safe harbour rule est de nouveau respectée. Dans ce cadre, un choix devrait être accordé au groupe afin de choisir lequel des deux bonds il désirerait requalifier en une obligation d’emprunt soumise à l’impôt anticipé.

6. Conséquences du changement de pratique sur l’art. 14a al. 3 OIA

Selon l’art. 14a al. 1 OIA, les avoirs entre sociétés d’un groupe ne sont pas considérés comme des obligations au sens de l’art. 4 al. 1 let. a LIA, ni comme des avoirs de clients au sens de l’art. 4 al. 1 let. d LIA (privilège de groupe). L’art. 14a al. 3 OIA dispose que ce privilège de groupe de l’art. 14a al. 1 OIA n’est pas applicable lorsqu’une société suisse du groupe garantit une obligation d’une société étrangère du groupe (art. 14a al. 3 let. a OIA) et que les fonds transmis par la société étrangère du groupe à la société suisse du groupe excèdent, à la date du bilan, le montant des fonds propres de la société étrangère du groupe (art. 14a al. 3 let. b OIA). Le fait de compléter l’art. 14a al. 3 OIA par la seconde condition susmentionnée (art. 14a al. 3 let. b OIA) au 1er avril 2017 a incité l’AFC à assouplir sa pratique en matière d’emprunts étrangers garantis12. Or, avec la modification du 1er avril 2017, l’art. 14a al. 3 OIA a perdu son champ d’application et aurait donc pu même être supprimé. En effet, si le rapatriement des avoirs suisses d’un emprunt étranger garanti relevait de l’art. 14a al. 3 let. b OIA, l’exception n’était pas applicable. Si un emprunt étranger garanti enfreint les prescriptions de l’art. 14a al. 3 let. b OIA (dans sa version modifiée depuis le 5 février 2019), il est converti en un emprunt suisse soumis à l’impôt anticipé, ce qui a pour conséquence que l’art. 14a al. 3 LIA ne s’applique pas13. Dans cette mesure, l’art. 14a al. 3 LIA n’a en aucun cas un champ d’application (direct). La détermination de la pratique du 5 février 2019 ne concerne, contrairement à son titre qui parle de précision à l’art. 14a al. 3 OIA, donc pas le champ d’application de l’art. 14a OIA (financement interne du groupe), mais est en définitive une précision de la pratique administrative relative aux emprunts étrangers garantis (financement externe)14.

7. Résumé

Un emprunt ne peut être placé sur le marché international des capitaux que si le coupon n’est pas soumis à l’impôt anticipé. Etant donné que les grands groupes de Suisse, en particulier, sont tributaires de pouvoir placer leurs emprunts sur le marché international des capitaux, la possibilité d’émettre des emprunts à l’étranger revêt une importance capitale. La communication de la pratique du 5 février 2019 apporte aux groupes suisses avec des filiales étrangères la flexibilité attendue depuis longtemps en ce qui concerne le rapatriement des avoirs en Suisse. La flexibilisation de la pratique en matière de rapatriement des avoirs ne doit toutefois pas être saluée que pour des raisons purement machiavéliques. La pratique de requalification d’un emprunt étranger est en effet un cas d’application de l’évasion fiscale. Si l’AFC concède désormais aux groupes qu’une évasion fiscale ne doit pas être présumée jusqu’à concurrence du capital propre étranger, cela paraît tout à fait approprié. Il en va de même pour (d’après moi attendu depuis longtemps15) l’application du principe du montant net. Malheureusement, la communication est, d’après moi, parfois formulée de manière quelque peu équivoque. En particulier, la référence à l’art. 14a al. 3 OIA n’est pas pertinente, car la communication pratique concerne le financement extérieur du groupe et non le financement interne (privilège du groupe). Les explications relatives au ruling ont également été quelque peu apodictiques. Bien entendu, l’AFC ne prévoit pas ici d’obligation de solliciter un ruling, ce qui serait également très problématique du point de vue de l’égalité de traitement. Le résultat visé par l’AFC dans sa communication du 5 février 2019 est toutefois à apprécier de manière extrêmement positive.

Révision par Margaux Stanton

Fussnoten

Cf. à ce sujet Stefan Oesterhelt, Erleichterung bei der Konzernfinanzierung, EF 2017, 622 ss.

Cf. AFC, 29.10.1986, Praxis der Bundessteuern, IIe partie, volume 2, art. 4 al. 1 let. a n° 19 et AFC, 21.2.1980, Praxis der Bundessteuern, IIe partie, volume 2, art. 4 al. 1 let. a n° 10; circulaire n° 6746 de l’Association suisse des banquiers aux banques affiliées du 29.6.1993 concernant les emprunts de filiales étrangères garantis par la société mère suisse.

Cf. Oesterhelt/Deiss, séminaire IFF «Unternehmensbesteuerung» du 23 août 2016, Aktuelle Entwicklungen im Bereich Finanzierung im Konzern, pp. 34 ss et Oesterhelt, (n. 1), EF 2017, 622 ss, 623.

Cf. à ce sujet Stefan Oesterhelt, Verrechnungssteuer und Emissionsabgabe bei Konzernfinanzierung – Analyse der neuen Regeln, ECS 2011, 756 ss, 759.

Cf. à ce sujet Oesterhelt, (n. 1), EF 2017, 622 ss, 624.

Cf. exemple chez Oesterhelt/Deiss, séminaire IFF du 23 août 2016, diapositive 40.

Oesterhelt/Tschan, séminaire IFF des 20 et 21 août 2019, diapositive 15.

La formulation quelque peu malheureuse du consid. 6 de l’arrêt du Tribunal fédéral du 7.6.2019 (2C_1114/2018). Le Tribunal fédéral ne voulait en effet pas dire qu’un ruling ne protège pas contre une requalification au titre de l’évasion fiscale. Au contraire, les éléments de fait qui ont conduit à retenir la qualification d’évasion fiscale n’avaient pas été exposés dans le rapport de dénonciation concret, de sorte que le ruling n’offrait par nature aucune protection quant à la qualification d’évasion fiscale.

Cf. Oesterhelt, (n. 1), EF 2017, 622 ss, 623.

Cf. déjà Oesterhelt, (n. 1), EF 2017, 622 ss, 623.

Cf. AFC,circulaire n° 47 du 25.7.2019 concernant les obligations et Oesterhelt, (n. 4), ECS 2011, 756 ss.

Cf. pour plus de détails Oesterhelt, (n. 1), EF 2017, 622 ss.

Cf. Oesterhelt/Deiss, séminaire IFF des 22 et 23 août 2017, diapositive 14.

AFC, 29.10.1986, Praxis der Bundessteuern, IIe partie, tome 2, art. 4 al. 1 let. a n° 19 et AFC, 21.2.1980, Praxis der Bundessteuern, IIe partie, tome 2, art. 4 al. 1 let. a n° 10; circulaire n° 6746 de l’Association suisse des banquiers aux banques membres du 29.6.1993 concernant les emprunts de filiales étrangères garantis par la société mère suisse.

Cf. déjà Oesterhelt, (n. 1), EF 2017, 622 ss, 628.