Vous ne voulez pas manquer un article en français? Abonnez-vous à notre newsletter.

Aperçu et recommandations pour la Suisse

1 Introduction

Des incitations fiscales pour les dons à but d’utilité publique sont présentes dans les législations de nombreux pays. Une récente étude de l’Organisation de coopération et de développement économiques (OCDE), réalisée en collaboration avec le Centre en Philanthropie de l’Université de Genève et portant sur 40 pays, a démontré que chacune de ces juridictions dispose d’une forme d’incitation fiscale (ou de subventions directes équivalant à des incitations fiscales) pour les dons philanthropiques des particuliers et/ou des entreprises.1

Malgré cela, ce domaine était jusqu’à récemment peu étudié, en particulier sous l’angle empirique, y compris en Suisse. Aucune étude n’a jusqu’ici tenté de savoir si les donateurs suisses utilisent effectivement les déductions prévues (et le cas échéant dans quelle mesure) et de connaître le profil de ces donateurs. Dans une perspective plus globale, l’évolution du volume des dons en fonction de celle des revenus et de la fortune des donateurs n’a pratiquement pas été étudiée, surtout s’agissant des donateurs appartenant aux segments supérieurs en termes de revenus et de fortune. Ces différentes informations sont pourtant importantes pour le législateur, car elles fournissent des éléments clés en matière de la politique fiscale, notamment pour évaluer le système existant ainsi que des projets d’éventuelles adaptations. Par ailleurs, des propositions visant à introduire de nouvelles incitations fiscales pour les dons philanthropiques ou à augmenter celles qui existent déjà reviennent périodiquement.2

La tentative la plus récente est l’initiative parlementaire no. 14.470 «Renforcer l’attractivité de la Suisse pour les fondations»3, qui proposait, entre autres, des dispositions fiscales permettant un report pour les dons non déduits. Même si de nouvelles incitations fiscales ont finalement été refusées dans le cadre du vote final du 17 décembre 2021, elles avaient été accueillies favorablement par la communauté philanthropique suisse lors de la consultation.4 Il est ainsi probable que des suggestions de réformes similaires soient à nouveau présentées.

Anticipant ces tendances, le présent article vise à fournir un aperçu général de la question ainsi que des solutions de réforme alternatives. Cet article se concentre sur les dons nationaux effectués par des personnes physiques. Les dons transfrontaliers ainsi que la philanthropie des personnes morales feront l’objet d’autres contributions.

2 Cadre suisse actuel

Les incitations fiscales à la philanthropie en Suisse existent à deux niveaux: au niveau des donateurs et au niveau des organisations caritatives exonérées (bénéficiaires des donations). Ce mécanisme d’incitation fiscale pour la philanthropie est pratiqué dans un certain nombre de pays5 et équivaut donc à une double non-imposition des montants destinés aux fins d’utilité publique.

Selon la loi suisse actuelle, les donateurs peuvent déduire les donations à but d’utilité publique, sous réserve d’un plafond de leur revenu (personnes physiques) ou de leurs bénéfices imposables (personnes morales) aux fins de l’impôt fédéral et cantonal.6 Le plafond de déduction pour l’impôt fédéral sur le revenu est actuellement de 20% du revenu ou du bénéfice net imposable, avec une exigence de dons minimum de CHF 100.– (art. 33a LIFD). Les cantons sont libres de fixer leurs propres plafonds de déduction (art. 9 al. 2 let. i LHID), mais la plupart d’entre eux, y compris Genève, ont également adopté un plafond de 20% du revenu net, sans exigence de don minimum.7

Pour être déductible, le don doit être fait à des personnes morales bénéficiant d’une exonération fiscale, ce qui suppose qu’elles poursuivent des buts de service public ou d’intérêt public (art. 33a et 56 let. g LIFD). Ces dernières sont exonérées de l’impôt sur le bénéfice exclusivement et irrévocablement affecté à ces buts (art. 56 let. g ph. 1 LIFD). La loi stipule expressément que des buts économiques ne peuvent en principe être considérés comme étant d’intérêt public. L’acquisition et l’administration de participations en capital importantes à des entreprises ont un caractère d’utilité publique lorsque l’intérêt au maintien de l’entreprise occupe une position subalterne par rapport au but d’utilité publique et que des activités dirigeantes ne sont pas exercées. La jurisprudence ainsi que la pratique administrative ont fixé plusieurs conditions clarifiant la portée de ces dispositions légales.8

La législation fiscale suisse actuelle ne prévoit pas d’incitation aux dons transfrontaliers. Les arts 33a LIFD et 9 al. 2 let. 1 LHID indiquent que les dons sont déductibles s’ils sont versés en faveur de personnes morales qui ont leur siège en Suisse.

3 Arguments pour et contre les incitations fiscales à la philanthropie privée

Différentes disciplines scientifiques proposent des arguments variés quant à l’opportunité d’encourager les donateurs privés par des incitations fiscales. Ces arguments, juridiques ou non, reviennent régulièrement lors des discussions sur l’introduction de nouvelles incitations en faveur de la philanthropie.

La théorie économique justifie un traitement fiscal préférentiel de la philanthropie lorsqu’il existe une sous-production d’un bien public ou lorsque des externalités positives sont associées à l’activité philanthropique.9 À cet égard, les allégements fiscaux sont justifiés s’ils entraînent une augmentation plus importante du bien-être social que celle que le gouvernement aurait pu obtenir par des dépenses directes. Certains auteurs soulignent que les dons philanthropiques renforcent la société civile et doivent donc être encouragés. Concernant les entités exonérées, d’autres auteurs soutiennent que l’excédent d’une entité philanthropique est d’une nature différente de celle d’un revenu (et qu’il n’entre donc pas dans l’assiette de l’impôt sur le bénéfice).10

A l’inverse, un certain nombre d’arguments sont couramment invoqués soit pour s’opposer à l’octroi d’avantages fiscaux pour la philanthropie, soit pour en limiter l’étendue. Le débat le plus important dans ce domaine est lié aux incitations fiscales accordées aux donateurs. Toutefois, l’exonération fiscale des personnes morales philanthropiques soulève également des questions importantes.

Un des arguments principaux contre de telles incitations fiscales est celui de leur coût.11 En Suisse, cet argument est mis en avant dans toutes les réformes sur les déductions fiscales (philanthropiques ou non), au niveau fédéral ou cantonal.12 Les allégements fiscaux diminuent les ressources fiscales à disposition des gouvernements et peuvent obliger d’autres contribuables à supporter une charge fiscale accrue (ou, à défaut, entraîneront une diminution des dépenses publiques pour d’autres priorités politiques).13 Un autre argument est que les contribuables seraient relativement insensibles à certaines incitations fiscales en faveur des dons philanthropiques. Plus précisément, leur comportement philanthropique ne change pas qu’il y ait ou non une incitation fiscale, de sorte que l’octroi d’incitations fiscales fait seulement perdre des recettes au gouvernement mais n’augmente pas les dons globaux.14

Au-delà du coût, la question porte sur la justice et l’équité fiscales. Les incitations fiscales, notamment sous la forme de déductions fiscales, peuvent avoir des effets distributifs régressifs si elles sont adoptées dans des systèmes progressifs d’impôt sur le revenu,15 ce qui mène à des inégalités de traitement des contribuables.16 En effet, les contribuables à revenu élevé bénéficient d’une incitation fiscale plus importante que les contribuables à faible revenu, surtout si l’incitation fiscale est soumise à un plafond correspondant à un pourcentage des revenus du contribuable, comme en Suisse.17 Il y a deux raisons à cela. Tout d’abord, en conséquence de la progressivité de l’imposition du revenu, le taux marginal de l’impôt est plus élevé pour les contribuables jouissant d’un revenu plus élevé, si bien que le gain fiscal résultant de la déduction est plus important.18 Deuxièmement, les contribuables ayant un revenu plus élevé peuvent déduire des montants plus importants parce que le plafond de déduction (p. ex. 20%) de leurs revenus est, logiquement, plus élevé.

L’argument démocratique met en évidence le fait que, dans la mesure où une incitation fiscale réaffecte effectivement les recettes fiscales à l’entité philanthropique favorisée, les contribuables à revenu élevé – qui ont à la fois la capacité et l’incitation à faire des dons plus importants – bénéficient d’une influence disproportionnée dans la détermination de l’affectation des ressources publiques. Cela peut être problématique lorsque les objectifs philanthropiques des donateurs ne sont pas alignés avec ceux de la société en général.19

Ces deux préoccupations sont renforcées dans le contexte de l’augmentation significative des inégalités observée dans de nombreux pays ces dernières années, et du nombre croissant de particuliers très fortunés et de grandes fondations philanthropiques privées.

Les arguments mentionnés ci-dessus se reflètent largement dans les considérations législatives suisses. Dans l’ensemble, le sujet des incitations fiscales pour les donateurs est assez controversé. Il est donc important pour le législateur de s’assurer que celles-ci déploient réellement un effet. C’est sur quoi nous nous penchons de façon plus approfondie ci-dessous.

4 Notre étude et nos résultats

Depuis 2018, le projet de recherche «Taxation and Philanthropy», financé par le Fonds national suisse et mené par le Centre en Philanthropie de l’Université de Genève, a fait avancer la recherche dans ce domaine. Outre à un certain nombre d’articles publiés, ou encore à paraître, ce projet a comporté deux volets importants. D’une part, une recherche menée en collaboration avec l’OCDE, auprès de 40 pays, et qui a donné lieu à un rapport de l’OCDE intitulé «Taxation and Philanthropy» (n. d. b. p. 1, accès libre). D’autre part, un ouvrage publié par Routledge, intitulé «The Routledge Handbook of Taxation et Philanthropy», et contenant 30 contributions scientifiques rédigées par des experts provenant d’un grand nombre de pays et représentants une palette de disciplines universitaires, de l’économie à la sociologie, et du droit à l’éthique et à l’économie comportementale.20 Plusieurs autres articles ont en outre été publiés; certains d’entre eux sont cités dans la présente contribution.21

Nous présentons ci-dessous les résultats les plus pertinents aux fins de la présente discussion. Nous nous fondons en particulier sur les résultats d’une analyse empirique que nous avons menée à grande échelle, la première en Suisse, concernant les déductions de donations effectuées à des fins d’utilité publique. La plupart des résultats mentionnés dans ce chapitre ont été publiés récemment.22 Nous avons effectué cette analyse à partir de données fiscales longitudinales uniques comprenant le revenu et la fortune des ménages de l’ensemble de la population des contribuables du canton de Genève couvrant une période de onze ans (2001–2011), communiquées confidentiellement et anonymisées par l’administration fiscale pour les années concernées.

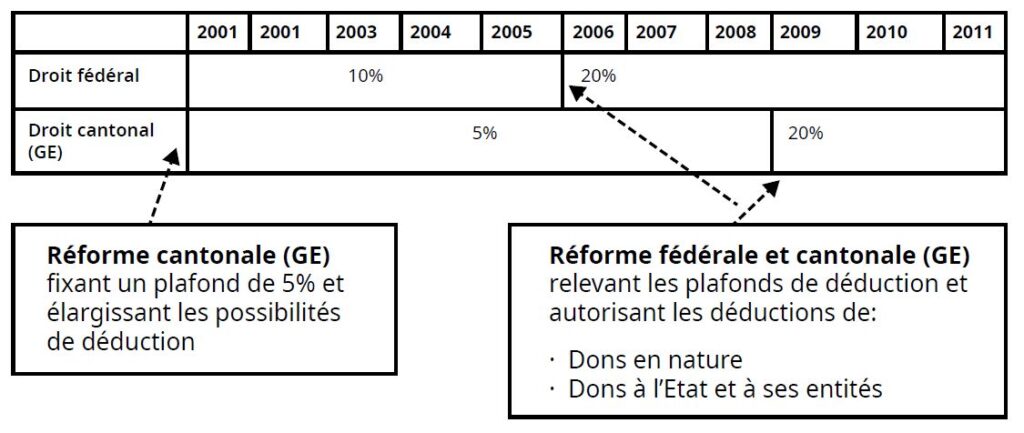

4.1 Réformes fiscales à Genève

Les lois fiscales ont modifié deux fois le plafond et les conditions pour les déductions des donations au cours de la période étudiée: sur le plan cantonal en 2001 et sur le plan fédéral et cantonal en 2006, respectivement en 2009. Dans notre étude, nous avons cherché à comprendre si ces changements ont eu un impact sur les comportements en matière de déduction.

La première réforme est entrée en force sur le plan cantonal en 2001. Elle a introduit la possibilité de déduire les dons versés non seulement aux entités d’utilité publique établies dans le canton de Genève, mais aussi ailleurs en Suisse.23 En outre, la règle relative aux déductions a été simplifiée, et le cercle des entités caritatives éligibles a été étendu (avant 2001, seuls les objectifs religieux, sociaux, humanitaires, culturels ou de protection de la nature étaient considérés comme éligibles24).

La deuxième réforme, plus globale, a eu lieu au niveau fédéral en 2006, puis au niveau cantonal (Genève) en 2009. La réforme présente trois modifications majeures dans le cadre des impôts directs sur le plan fédéral.25 Premièrement, le plafond existant pour la déduction des dons en faveur de personnes morales exonérées de l’impôt en raison de leurs buts de service public ou d’utilité publique est passé de 10% à 20% du revenu ou des bénéfices imposables. Deuxièmement, la loi a introduit une possibilité de déduire les dons en nature («sous forme d’autres valeurs patrimoniales»). Troisièmement, les déductions des dons faits à la Confédération, aux cantons, aux communes ou à leurs établissements (art. 56, let. a à c) sont déductibles dans la même mesure.26 Les modifications des lois cantonales ont suivi la réforme fédérale. A Genève, le plafond de déduction de 5% du revenu net imposable des personnes physiques est passé à 20% en 2009.27 Il est à relever que lors des délibérations du parlement cantonal sur le projet de loi, l’étendue du plafond n’a pas fait l’objet d’un débat approfondi,28 l’idée étant de l’aligner sur la loi fédérale.

Tableau 1: Historique des plafonds de déduction pour les déductions caritatives dans les lois fédérales et cantonales genevoises sur l’impôt sur le revenu des personnes physiques

4.2 Analyse des déductions

4.2.1 Tendances générales

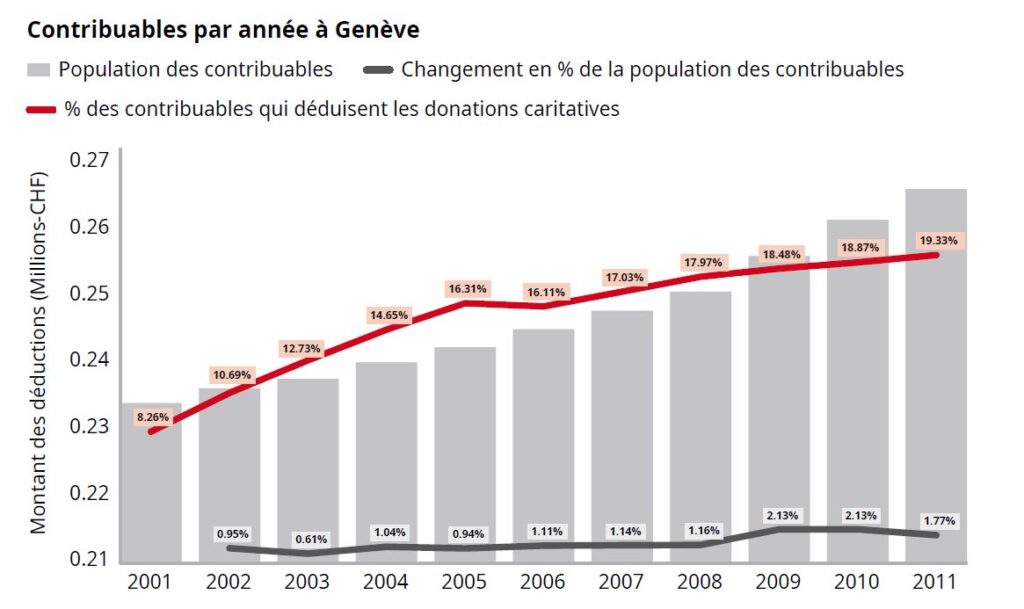

Tout d’abord, le nombre des contribuables déduisant des dons philanthropiques a plus que doublé dans le canton de Genève au cours de la période étudiée, passant de 8,3% en 2001 à 19,3% en 2011. Le nombre total de contribuables a également augmenté, mais pas de façon aussi marquée. En 2011, près d’un contribuable sur cinq déduisait des dons caritatifs.29 Ces évolutions peuvent être observées dans la Figure 1 ci-dessous.

Figure 1: Évolution de la population des contribuables et de la part des contribuables qui déduisent des dons philanthropiques en 2001–2011

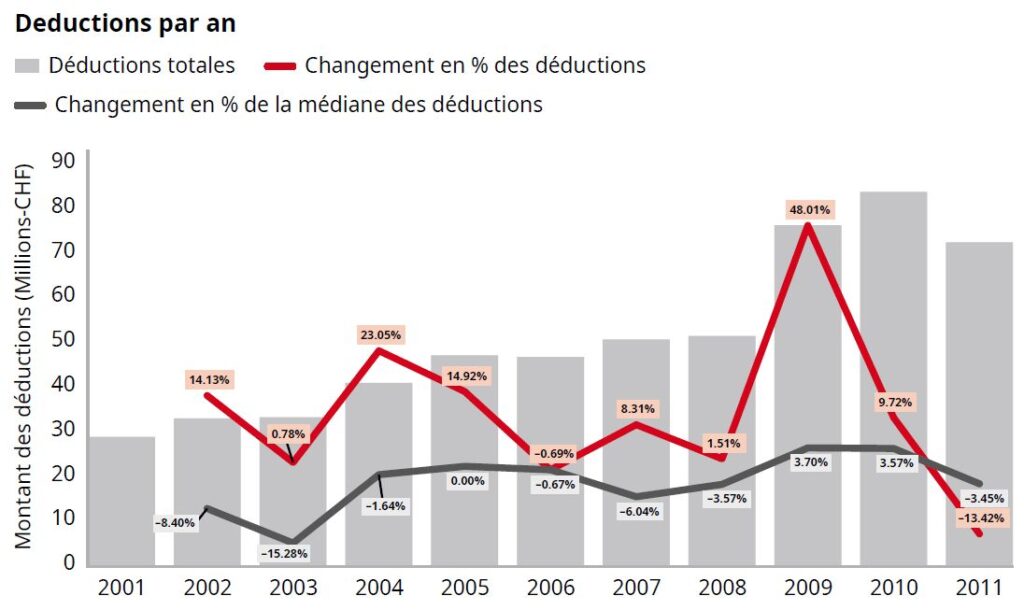

La Figure 2 montre que le montant total des déductions a largement augmenté au cours de la période étudiée. Parmi d’autres raisons permettant d’expliquer cette augmentation (par exemple les campagnes d’information sur les déductions menées par les organisations à but non lucratif), la réforme de la loi cantonale de 2001 décrite ci-dessus pourrait (aussi) en être la cause.30

Les déductions par ménage (moyenne et médiane) ont diminué au cours de cette période, et cette tendance se maintient même si l’on divise la population des contribuables par classes de revenus. Ceci peut être observé dans la Figure 2.

Figure 2: Évolution du montant total des déductions ainsi que de la déduction médiane en 2001–2011

4.2.2 Déductions par classes de revenu

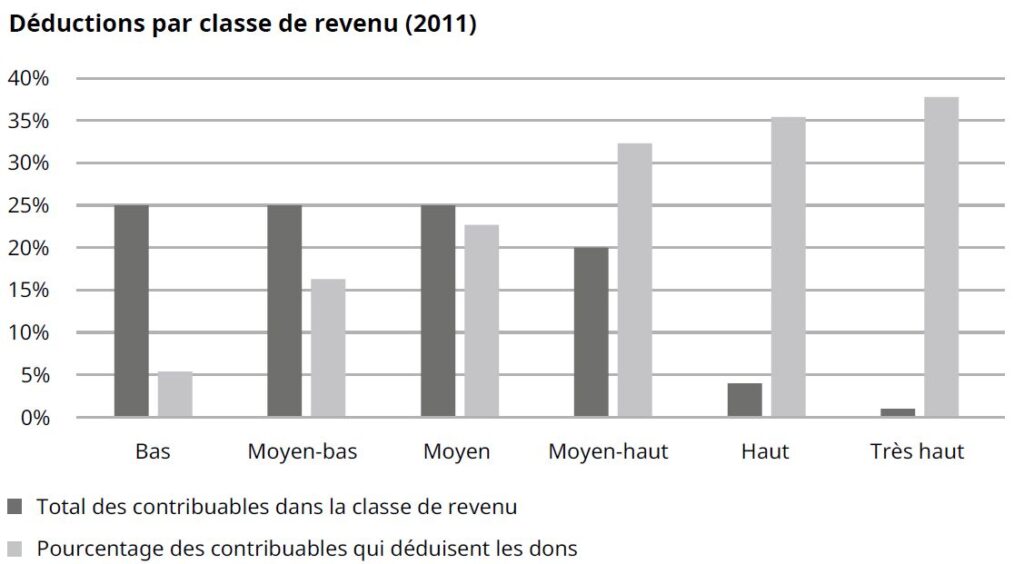

Nous avons également étudié les déductions par classe de revenu. Nous avons divisé la population des contribuables en sept groupes et analysé combien de contribuables de chaque groupe déduisent des dons, et pour quels montants.

Tableau 2. Répartition des contribuables par catégorie de revenus

| Classe de revenu | Revenu imposable pour l’ICC 2011 (non corrigé pour l’inflation) | % de la population de contribuables |

|---|---|---|

| Bas | X <= 14 419 | 25% |

| Moyen-bas | 14 419 < x <= 41 791 | 25% |

| Moyen | 41 791 < x <= 79 104 | 25% |

| Moyen-haut | 79 104 < x <= 200 090 | 20% |

| Haut | 200 090 < x <= 532 200 | 4% |

| Très Haut | x > 532 200 | 1% |

Les conclusions de l’analyse démontrent que la déduction fiscale au titre de dons est utilisée principalement par les classes de revenus (et, par ailleurs, de fortune) supérieures. La Figure 3 ci-dessous illustre cette tendance.

Figure 3: Déductions par classe de revenu (2011)

4.2.3 Déductions par rapport aux plafonds légaux

La dernière étape de notre recherche sur les déductions genevoises a consisté à étudier combien de contribuables atteignent les plafonds de déduction.

Dans l’ensemble, nous avons constaté que le plafond cantonal des déductions effectuées à des fins caritatives ne concerne qu’une très petite partie des contribuables. La grande majorité des dons déclarés sont nettement inférieurs aux plafonds de déduction: 80% des contribuables qui déduisent des donations le font dans une mesure qui n’atteint pas 2% de leur revenu net (i. e. un seuil dix fois inférieur au plafond de déduction possible en raison de la législation en vigueur). Après la réforme, plus de 99% de l’ensemble des contribuables déduisant leurs dons n’atteignent pas les plafonds de déduction cantonaux et fédéraux.31 Il apparaît donc que le plafond de déduction cantonal de 5% avant la réforme était largement suffisant pour la plupart des donateurs.

Toutefois, ce plafond de déduction a été atteint chaque année par un sous-groupe important de contribuables effectuant des déductions très élevées. Leurs déductions représentent entre 30% et 54% de toutes les déductions faites en raison de dons philanthropiques dans le canton de Genève pendant la période étudiée. Ces contribuables, représentant 4 à 5% de tous les déducteurs, constituent ainsi une base très significative de donateurs dans le canton. Leur caractéristiques sont par ailleurs spécifiques:32 par rapport aux autres contribuables déducteurs, ceux-ci sont plus âgés (dans la soixantaine), généralement célibataires et avec un revenu imposable (après déduction des dons) appartenant à la classe «moyen-haut» (voir le tableau 1 ci-dessus), dont la moyenne et la médiane sont inférieures à celles de l’ensemble de la population des donateurs. Toutefois, leur fortune est significativement plus élevée que la moyenne et la médiane de l’ensemble des donateurs, ce qui suggère que la fortune pourrait être un indicateur important de la sensibilité des donateurs aux plafonds fiscaux, même si la déduction fiscale ne procure pas d’avantages en matière d’impôt sur la fortune. La plupart d’entre eux sont des donateurs très réguliers. Ces caractéristiques restent constantes tout au long de la période d’étude et pourraient donc servir de point de référence fiable pour les décideurs politiques.33

En outre, nous observons que les mêmes contribuables ont continué à effectuer des déductions oscillant autour de 5% de leur revenu net (donc l’ancien plafond cantonal) après que le plafond ait été porté à 20%. Cela pourrait suggérer que, même avant la réforme, ils visaient constamment le plafond de 5% et ont conservé cette habitude après la réforme.34 Des données au-delà de 2011 seraient toutefois nécessaires pour confirmer cette tendance (ou son évolution).

Un très petit sous-groupe de donateurs (environ 300 contribuables) ont donné 20% ou plus de leur revenu imposable au cours des années 2009–2011. Ces donateurs sont encore plus âgés que le segment des donateurs décrit ci-dessus, et beaucoup plus fortunés (fortune brute moyenne entre 8 et 12 millions). Ils sont à l’origine d’entre 10% (2009, 2011) et 17% (2010) de l’ensemble des déductions dans le canton de Genève; il s’agit donc d’un segment très important de donateurs, bien que le nombre de ces donateurs soit très réduit.35

4.2.4 Résumé des conclusions principales

Les conclusions principales de cette étude empirique basées sur l’observation des données provenant du canton de Genève sont les suivantes:

- Les contribuables recourant aux déductions fiscales pour les donations selon l’art. 33a LIFD et 9 al. 2 let. i LHID appartiennent très majoritairement aux classes de revenus et de fortune les plus élevées;

- A Genève les contribuables utilisent de plus en plus les déductions fiscales découlant de dons caritatifs;

- Cependant, durant les années considérées, les déductions diminuent par habitant dans presque toutes les classes de revenu et de fortune;

- Seul un très faible pourcentage de donateurs atteint les plafonds de déduction – environ 95% des déducteurs sont bien en dessous de la limite avant la réforme cantonale de 2009, et plus de 99% des contribuables sont en dessous après celle-ci (c’est-à-dire que les contribuables sont très rarement concernés par le plafond de déduction actuel);

- Cependant, ceux qui atteignent les plafonds de déduction possèdent des caractéristiques très claires et sont des donateurs importants.

5 Recommandations

5.1 Nécessité d’une détermination claire des objectifs poursuivis lors de l’octroi d’allégements fiscaux pour les dons exonérés

Recommandation: Les buts de l’octroi d’allégements fiscaux pour les donations à caractère d’utilité publique devraient être clairement définis.

Les analyses juridique et empirique montrent que les incitations fiscales suisses actuelles pour les donateurs (personnes physiques) encouragent de manière plus importante les donations des personnes bénéficiant d’un revenu ou d’une fortune plus élevée. Ces incitations suivent la logique selon laquelle les dons privés doivent être maximisés, même s’il en découle un traitement des contribuables que certains considèrent comme inégalitaire. Il n’est toutefois pas clair si tel est vraiment l’objectif (conscient) du législateur.36 Les fondements et les conséquences découlant de la réponse donnée à cette question devraient ainsi être expressément identifiés et mis en évidence, afin que le choix fait puisse être considéré comme réellement éclairé et fonction d’objectifs clairement définis. Il est indéniable que ce choix peut en définitive être influencé par des préférences de nature politique.

En l’état, il semble que la maximisation des dons privés a été un des objectifs visés par le législateur suisse. Un des indices est le fait que les incitations fiscales suisses, contrairement à certains autres pays, couvrent un large spectre d’objectifs d’utilité publique pouvant être soutenus par des dons fiscalement déductibles.37 Or, l’objectif de la maximisation des dons privés est plus efficacement poursuivi en encourageant les dons provenant des personnes les plus fortunées. Certains messages gouvernementaux mentionnent d’ailleurs l’importance des grands dons. La dernière réforme fédérale relevant le plafond des déductions de 10% à 20% pour des versement bénévoles a ainsi été motivée par le législateur, bien que de manière sommaire, de la manière suivante: «[…] ce plafond [ndlr: de 10%] est loin de constituer une incitation suffisante à se séparer de parts importantes de sa fortune».38

Le législateur semble cependant par ailleurs relativiser le but de maximisation des dons privés face aux principes fondamentaux du droit fiscal et des finances publiques. Les augmentations des déductions fiscales au-delà du plafond de 20% ont en effet été rejetées sur la base de considérations liées à l’art. 127 al. 2 Cst., et en particulier du principe de la capacité contributive.39 Le Conseil fédéral a spécifiquement souligné que ce genre de déduction conduit à une inégalité de traitement, dans la mesure où il en résulte que les contribuables imposés à des taux d’imposition marginaux élevés sont favorisés par rapport à ceux dont les revenus sont plus bas.40 D’autres considérations importantes ayant conduit à la solution actuellement en vigueur concernent les finances publiques et l’impact démocratique de la délégation d’un pouvoir (qui peut être considéré comme budgétaire) à des contribuables privés.41 Le Conseil fédéral a notamment déclaré que «[…] une extension trop large de la possibilité d’opérer une déduction porte gravement atteinte au caractère fiscal typique de l’impôt (utilisation du produit de l’impôt pour financer les tâches de l’État)». Le Parlement a du reste indiqué que des déductions trop importantes restreignent la souveraineté financière du Parlement, en déléguant en quelque sorte au contribuable une partie de la compétence budgétaire qui relève en principe exclusivement de l’Etat.42 Dans cette optique, des plafonds élevés en faveur de déductions ne se concilieraient pas d’une manière souhaitable avec les exigences de la loi fédérale sur les finances de la Confédération, ni avec la «détérioration dramatique» de la situation des finances fédérales.43

Il y a lieu de souligner que les préoccupations exprimées ci-dessus sont également relayées par les cantons. En 2020, lors de la consultation sur d’éventuelles incitations fiscales supplémentaires pour les donateurs, les cantons les ont fermement rejetées;44 ils ont souligné que les mesures proposées violaient d’importants principes constitutionnels, en particulier l’universalité de l’imposition et l’imposition selon la capacité économique.45

À la lumière de ces objections, ainsi que de nos résultats montrant qu’en pratique le plafond de déduction de 20% ne profite pleinement qu’à un groupe très limité de contribuables (à Genève, environ 300 ménages très fortunés), on pourrait se demander si ce seuil se justifie. En tout état de cause, il convient de s’assurer que ce taux – et ces conséquences – découlent d’une réelle volonté des législateurs fédéraux et cantonaux.

Globalement, sans des objectifs législatifs clairement définis, et donc des benchmarks plus spécifiques, il est difficile d’interpréter les normes juridiques actuelles, d’évaluer l’efficacité des politiques fiscales et de fournir des orientations pour de nouvelles modifications législatives. La recommandation d’une définition plus précise de la politique fiscale en matière est également formulée par l’OCDE.46

5.2 Pas d’augmentation des plafonds de déductions fiscales

Recommandation: ne plus augmenter les plafonds de déduction dans le système fiscal actuel.

Comme le démontre notre étude sur les déductions genevoises, plus de 99% des déductions des versements bénévoles se situent au-dessous des seuils légaux durant les années 2009 à 2011. Le seuil de 20% ne concerne qu’environ 300 contribuables très fortunés.47 Certes, notre étude se base sur les données genevoises et une analyse empirique serait nécessaire pour confirmer nos résultats dans les autres cantons. Cependant, en gardant à l’esprit qu’un si petit nombre de contribuables atteint 20% à Genève, un canton aux fortes traditions philanthropiques, il est peu probable que ces chiffres soient très différents dans d’autres cantons. Dans la mesure où cette prémisse est fondée, augmenter davantage le plafond des déductions serait difficilement conciliable avec le principe de la capacité contributive de l’art. 127 al. 2 Cst., voire même avec le principe de l’universalité de l’impôt, sachant qu’en pratique une telle réforme fiscale ne ciblerait qu’un très petit nombre de contribuables. C’est d’ailleurs pour ces raisons que, lors de la réforme fédérale en la matière en 2006, les cantons ont rejeté l’augmentation du seuil de déduction jusqu’à 40%,48 ainsi que de nouvelles mesures fiscales en 2020.49 D’autres inconvénients des déductions fiscales, exprimés par le Conseil fédéral, doivent également être pris en compte (cf. 5.1).

Notre étude sur les déductions genevoises démontre par ailleurs que, durant la période étudiée, la tendance est que la médiane et la moyenne des déductions diminuent, dans toutes les classes de revenu (montants non ajustés pour l’inflation).50 Étant donné que les déductions deviennent moindres et que le seuil de déduction a déjà été augmenté à 20%, une nouvelle augmentation serait pratiquement inutile.

Outre les arguments juridiques et d’éthique fiscale déjà mentionnés, il convient d’observer qu’il n’y a pas de consensus sur l’efficacité des déductions fiscales concédées en fonction des dons. La recherche dans ce domaine est particulièrement développée aux États-Unis,51 et plusieurs études importantes existent également en Europe.52 Les recherches économiques récentes semblent conclure que les incitations fiscales existantes sont inefficaces du point de vue budgétaire, bien que d’autres effets positifs sur la politique publique soient mis en relief. Cette double constatation illustre la difficulté de tirer des conclusions absolues quant à l’efficacité des incitations fiscales (ne serait-ce qu’en raison de la difficulté d’accéder à des données fiscales de qualité). L’équation se complique d’ailleurs encore si l’on prend en considération des effets parfois indirects, difficiles à capter, mais dont certains auteurs affirment l’importance.53

Il est néanmoins important de relever qu’une autre approche peut être adoptée si le législateur souhaite augmenter le niveau total de dons. D’autres types d’incitations fiscales (ou subsides directs) pourraient en effet être envisagées, qui peuvent être plus efficaces et qui se fondent sur des avantages fiscaux moins liés à l’importance du revenu des contribuables. La plupart des propositions qui cherchent à remodeler les incitations philanthropiques tentent de minimiser leur effet régressif en proposant des crédits d’impôt ou des subventions dites «de contrepartie» («matching grants»54) (voir la discussion ci-dessous, chap. 5.4.3).

5.3 Analyse empirique lors des réformes fiscales et accessibilité des données pour la recherche

Recommandation: Utiliser des études empiriques lors des réformes des incitations fiscales, mettre à disposition des données fiscales pour la recherche et évaluer (si possible régulièrement, mais au moins une fois) l’efficacité des incitations fiscales existantes.

Les dernières réformes introduisant ou rejetant des incitations fiscales pour les versements bénévoles contiennent extrêmement peu – voire pas du tout – d’analyses empiriques sur la réelle utilisation de ces incitations. Cela est regrettable, car ces informations sont très précieuses pour accompagner les réflexions sur l’augmentation, le maintien ou la réduction des incitations fiscales.

Par exemple en 2013, lors de l’analyse la plus étendue à ce jour faite par le Conseil fédéral sur des incitations fiscales en faveur des fondations (rejet de l’initiative Luginbühl), les données empiriques présentées sur l’utilisation des déductions fiscales en Suisse étaient très sommaires. Elles concernaient uniquement deux cantons (Zoug et Berne), portant sur seulement une année fiscale (et sans que l’année soit la même pour les deux cantons). Les données ayant trait aux impôts cantonaux sur le revenu du canton de Zoug pour la période fiscale 2007 montraient que 23,48% des contribuables avaient fait valoir une déduction pour des versements bénévoles (contre 17% à Genève, Figure 1), qui s’élevaient en moyenne à CHF 1241.–55 (contre seulement CHF 280.– à Genève56). Quant à Berne, en 2005, 69,57% des contribuables avaient fait valoir une déduction pour des versements bénévoles (contre 16,3% à Genève, Figure 1), les versements s’élevant à CHF 660.–57 (contre CHF 300.– à Genève58). Le Conseil fédéral a également utilisé une estimation sur l’ensemble des donations en Suisse faite par l’institut de recherche gfs-Zürich. Cette dernière indiquait que 72% des ménages suisses avaient fait un don en 2011 (de CHF 684.– en moyenne).59 Or, notre analyse des déductions fiscales à Genève pour cette même année (mais pas les dons en général) montre que seulement 19% des contribuables déduisent des dons et que la déduction moyenne est de CHF 280.–.60 Selon la précision de ces estimations et analyses, cela pourrait signifier soit que les habitudes des versements bénévoles sont très différentes à Genève (en comparaison helvétique), soit qu’une partie importante de la population effectuent des versements bénévoles sans les déduire. Quoi qu’il en soit, si des différences aussi signicatives existent entre les cantons sur les pratiques de déductions des versements bénévoles, les réformes fédérales devraient se référer à des données beaucoup plus complètes et détaillées, basées en tout cas sur un échantillonnage nettement plus large de données cantonales.

Se fondant sur ces données sommaires (Zoug, Berne, ainsi que gfs-Zurich), le Conseil fédéral a conclu en 2013 qu’elles «permettent certes d’observer que la possibilité de faire valoir une déduction pour les versements bénévoles n’est pas utilisée à son maximum à l’heure actuelle en situation normale, mais elles ne permettent pas de prouver quoi que ce soit».61 Il n’est pas certain que cette conclusion, même succincte, soit fondée. Tout d’abord, il conviendrait de clarifier ce que signifie l’utilisation «maximale» des déductions fiscales. Cela est notamment lié à la problématique de l’absence de benchmark exposée précédemment (cf. 5.1). Deuxièmement, les conclusions sur l’utilité d’une déduction fiscale devraient être basées sur une analyse scientifique plus rigoureuse: comparaison d’un grand nombre de cantons pendant plusieurs années fiscales (ou au moins la même année pour tous), fournissant plus d’informations détaillées (ex. déduction médiane), en accordant une attention particulière aux classes de revenus des donateurs, car les déductions fiscales sont plus incitatives en faveur des contribuables à gros revenus (voir ci-dessus 5.1).

L’analyse empirique nécessite évidement des ressources importantes que l’État n’est peut-être pas en mesure de mettre à disposition pour chaque réforme. Une solution pourrait être d’accorder un accès facilité aux données fiscales, anonymisées, en faveur des chercheurs suisses actifs dans ce domaine. L’utilisation d’un échantillon large et fiable de données pour la recherche académique, comme cela a été le cas grâce à la disponibilité de l’Administration fiscale genevoise (cf. 4), est encore relativement rare en Suisse pour différentes raisons, pas toujours justifiées.

5.4 Diversification des incitations fiscales

Indépendamment de ce qui précède, il apparaît assez clairement que le type d’incitation fiscale peut influencer plus ou moins considérablement les dons des contribuables.62 Si l’objectif du législateur est d’augmenter le volume total des dons en encourageant les donateurs, plutôt que d’accroître les incitations fiscales actuelles dans le champ des impôts directs (p. ex. en augmentant ultérieurement le plafond des déductions), une solution alternative est de diversifier les incitations fiscales, voire de mettre en place des subventions directes équivalent économiquement à des incitations fiscales.

Cette solution juridique a été adoptée par certains pays (ex. Norvège, Italie, Portugal, Japon).63 Les conditions dans lesquelles ces incitations sont applicables diffèrent. Dans certains pays, les contribuables peuvent choisir l’incitation fiscale applicable à leur don – par exemple une déduction ou un crédit d’impôt (Japon).64 Dans d’autres systèmes juridiques, certaines incitations fiscales sont applicables uniquement à des dons spécifiques – par exemple aux donations en espèces (Norvège). Au-delà de ces exemples, de nombreuses autres configurations pourraient être envisagées, tel un type d’incitation fiscale visant des objectifs d’utilité publique spécifiques, par exemple pour favoriser la poursuite de certains des objectifs de développement durable.65 La discussion ci-dessous (cf. 5.7) décrit certaines des options juridiques envisageables; son objectif n’est pas de proposer un type spécifique d’incitation fiscale alternative, mais de présenter les possibilités que nous trouvons intéressantes en la matière.

5.4.1 Crédit d’impôt

Afin de diversifier les incitations fiscales en faveur des donateurs, une possibilité peut consister en l’introduction d’un crédit d’impôt parallèlement à une déduction fiscale. Un crédit d’impôt est un montant soustrait directement de l’impôt à payer. Ceci est rare en droit fiscal suisse, mais pas méconnu: dans le cadre de l’imposition de la famille, l’art. 36 al. 2bis LIFD instaure un crédit d’impôt de CHF 251.– par enfant et par personne nécessiteuse.

Dans la perspective qui nous occupe ici, le crédit d’impôt présente deux avantages principaux. Du point de vue de l’égalité de traitement des contribuables, contrairement à une déduction, la valeur d’un crédit d’impôt ne dépend pas du taux d’impôt sur le revenu payé par le donateur et n’est, en soi, pas régressive dans un système progressif d’impôt sur le revenu des personnes physiques.66 En d’autres termes, la valeur des crédits d’impôt est égale pour tous les contribuables tant que l’impôt à payer est égal ou supérieur à la valeur du crédit.67 Selon la façon dont elle est structurée, cette mesure permettrait de répondre à un certain nombre de critiques formulées à l’encontre des déductions fiscales (exposées ci-dessus, cf. 3).68

Le crédit d’impôt doit toutefois être limité, pour éviter qu’il puisse compenser totalement tout paiement d’impôt, ce qui reviendrait à une «subvention» de 100% par l’État. À cet égard, plusieurs options existent. Il est possible de fixer la limite à la part du versement bénévole (par exemple, 50% au plus du versement bénévole est compensée par le crédit d’impôt); de limiter la valeur du crédit à une part du revenu imposable ou total (par exemple, jusqu’à 20% de revenu imposable); de limiter la valeur du crédit à une part de l’impôt sur le revenu (par exemple, le crédit ne peut pas dépasser 20% de l’impôt à payer); de limiter la valeur du crédit à une valeur fixe (par exemple, le crédit ne peut pas dépasser CHF 5000.–),69 ces limitations pouvant être combinées. La France par exemple accorde un crédit d’impôt de 66% sur le montant du don aux entités philanthropiques, mais la réduction s’applique dans la limite de 20% du revenu imposable.70 Le législateur doit cependant être prudent dans le choix des limitations, car certaines d’entre elles pourraient être partiellement soumises aux mêmes critiques que les déductions fiscales (ex. limitation du crédit à une partie du revenu du contribuable).

5.4.2 Une incitation fiscale liée à l’impôt sur la fortune

Une autre solution pourrait consister à introduire une incitation fiscale en relation avec l’impôt sur la fortune. La Suisse est l’un des rares pays au monde à connaître un tel impôt,71 et pourrait donc recourir à cette solution à des fins incitatives. Nous avons en effet mis en évidence que les montants des déductions semblent globalement corrélées à la fortune des contribuables.72 L’incitation fiscale peut, dans ce cas, prendre la forme d’une déduction (il en existe déjà de nombreuses en relation avec l’impôt sur la fortune),73 ou même d’un crédit d’impôt. Un inconvénient évident est toutefois qu’une telle incitation ne concernerait pas les impôts au niveau fédéral, puisque l’impôt sur la fortune est seulement cantonal.74

En raison de la rareté de l’impôt sur la fortune sur le plan international, les preuves de l’efficacité des incitations fiscales y relatives sont pratiquement inexistantes. Un exemple intéressant est toutefois celui de la France, qui accordait un crédit d’impôt sur l’impôt sur la fortune (appelé Impôt de solidarité sur la fortune, «ISF») jusqu’en 2018.75 L’ISF était payé par les personnes physiques dont la fortune nette imposable était supérieure à 1,3 million d’euros. La loi permettait à un individu de réduire son impôt de solidarité sur la fortune à hauteur de 75% des dons octroyés au profit d’un organisme éligible (y. c. des fondations reconnues d’utilité publique) dans la limite de EUR 50 000.–.76En 2018, l’ISF a été remplacé par un autre impôt, «l’impôt sur la fortune immobilière» («IFI»), en conservant toutefois exactement la même incitation fiscale.77 Il semble cependant que cette incitation appliquée à la taxe immobilière soit moins efficace. Immédiatement après la modification de la loi, les organisations d’utilité publique ont en effet constaté une forte diminution des dons.78 Même si, à notre connaissance, aucune étude empirique approfondie n’a encore été réalisée à ce sujet, cela suggère que l’impôt qui a été abrogé (ISF) avait effectivement un effet incitatif important.79

5.4.3 Subventions directes («subventions de contrepartie» ou «matching grants»)

Une solution originale pourrait consister à introduire des subventions directes liées aux donations («matching grants»).

Les subventions de contrepartie sont des subventions (et non des allégements fiscaux), accordées directement par le gouvernement à l’organisation d’utilité publique, choisies par le donateur, qui s’ajoutent aux dons privés à hauteur d’un montant spécifique (par exemple, 20% du don). Elles peuvent être structurées de manière à avoir exactement le même effet économique que les incitations fiscales. Certaines études économiques expérimentales démontrent que les subventions de contrepartie sont plus efficaces que les déductions fiscales,80 c’est-à-dire qu’elles augmentent – semble-t-il assez considérablement – les dons par rapport au cas où l’incitation fiscale est concédée sous forme de déduction.81 Bien entendu, les études expérimentales présentent un certain nombre de limites (environnement artificiel, groupe d’étude généralement assez restreint, etc.), de sorte qu’elles doivent être interprétées avec prudence. A la lumière toutefois des constats scientifiques qui sont globalement positifs, le législateur suisse pourrait envisager d’introduire des subventions de contrepartie parallèlement aux déductions fiscales existantes (par exemple, en les permettant spécifiquement et limitativement pour poursuivre certains objectifs choisis par l’Etat).

Le Royaume-Uni et l’Irlande ont tous deux des systèmes de subventions de contrepartie (appelé Gift Aid au Royaume-Uni82). Le don est traité comme si le donateur avait bénéficié de la déduction du taux d’imposition de base de 20% (c’est-à-dire qu’un don de GBP 1000.– est traité comme s’il était un don de GBP 1250.–). Il appartient à l’entité caritative qui reçoit le don de réclamer le Gift Aid auprès de l’administration fiscale (HMRC au Royaume-Uni).

6 Conclusions

Les incitations fiscales pour les versements bénévoles des personnes physiques existent en Suisse depuis plusieurs décennies. Notre analyse juridique et empirique fournit de nouvelles observations et permet de formuler des recommandations ou en tout cas des pistes de réflexion dans ce domaine.

La déduction fiscale en faveur de dons philanthropiques en Suisse est conçue de façon à promouvoir de manière plus importante les dons des contribuables à hauts revenus. Les recherches que nous avons effectuées sur la base de données genevoises démontrent que cela fonctionne: les déductions fiscales pour les dons philanthropiques sont surtout utilisées par les contribuables aisés, et ce en terme de revenus et de fortune. Il n’est toutefois pas certain que cet effet corresponde à la réelle intention du législateur (fédéral ou cantonal). Il semble quoi qu’il en soit qu’il n’est ni nécessaire, ni opportun, d’augmenter le taux des déductions fiscales possibles. Si l’objectif du législateur est bel et bien d’augmenter ultérieurement le volume total des dons en encourageant les donateurs, il dispose d’alternatives à la simple modification des plafonds de déductions actuels. Il s’agirait notamment de diversifier les types d’incitations fiscales, voire de mettre en place des subventions directes économiquement équivalentes, cette dernière option étant probablement plus équitable et efficace de plusieurs points de vue.

Fussnoten

Etude de l’OCDE portant sur 40 pays in: OCDE, Taxation and Philanthropy, OECD Tax Policy Studies, n° 27, Éditions OCDE, Paris, 2020, <https://doi.org/10.1787/df434a77-en> (dernièrement visité le 5.9.2022).

Initiative parlementaire 14.470 (Luginbühl), «Renforcer l’attractivité de la Suisse pour les fondations», 9.12.2014, <https://www.parlament.ch/fr/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20140470> (dernièrement visité le 5.9.2022).

Initiative parlementaire 14.470 (Luginbühl), (n. 2).

19 organisations sur 26 qui se sont exprimées sur cette question étaient favorables à de nouvelles incitations fiscales: ABPS, ASG, Bär & Karrer, CEPS, GCP, Helvetas, Hoffnungsnetz, INSOS, pharmaSuisse, proFonds, rega, Stiftung Laurenz, SwissFoundations, SwissBanking, Unesco Swiss Alps Jungrau-Aletsch, UNIGE, UNIZH, USAM, visoparents. Toutefois, 25 cantons ont rejeté ces mesures. Voir en détail in: Synthèse des résultats de la procédure de consultation, Iv. Pa. 14.470 (Luginbühl), (n. 2), 6.8.2020, p. 13 s.

OCDE, (n. 1).

Art. 33a LIFD.

Administration fédérale des contributions. Brochures fiscales pour la période fiscale 2021, impôt sur le revenu et la fortune des personnes physiques (p. 2). (Déductions pour les dons).

AFC Circulaire no. 12 du 8.7.1994 sur l’exonération de l’impôt pour les personnes morales poursuivant des buts de service public ou de pure utilité publique ou des buts culturels.

OCDE, (n. 1), p. 23.

Plus sur ce débat et les opinions diverses: Giedre Lideikyte-Huber, Tax incentives for charitable giving as a policy instrument: Theoretical discussion and latest economic research, in: World Tax Journal 12.3 (2020), pp. 631–662.

OCDE, (n. 1), p. 29.

Avis du Conseil fédéral du 5.12.2003, Initiative parlementaire (Schiesser), «Révision du droit des fondations», Rapport de la Commission de l’économie et des redevances du Conseil des Etats du 23.10.2003 (ad 00.461), «Avis Schiesser», pp. 7466–7467. Au niveau cantonal (Genève), le coût de la réforme a été le seul argument discuté en relation avec le relèvement du seuil de déduction des dons de 5% à 20%. Voir la partie 4.1 de cette contribution pour plus de détails.

OCDE, (n. 1), p. 29.

OCDE, (n. 1); Lideikyte Huber, (n. 10).

OCDE, (n. 1), p. 30 s., Avis Schiesser, (n. 12), p. 7466.

Avis Schiesser, (n. 12), p. 7466 s.

Art. 33a LIFD.

OCDE, (n. 1), p. 30.

Calum M. Carmichael, Charitable ends (perhaps) by political means: what are governments regulating? In: Peter/Lideikyte-Huber (éd.), The Routledge Handbook of Taxation and Philanthropy, 2020, pp. 95–114.

Cf. <https://www.routledge.com/The-Routledge-Handbook-of-Taxation-and-Philanthropy/Peter-Huber/p/book/9780367688271> (dernièrement visité le 5.9.2022).

Pour l’output scientifique du projet: <https://www.unige.ch/conference-philanthropy-taxation/> (dernièrement visité le 5.9.2022).

Lideikyte Huber/Pittavino, Who donates and how? New evidence on the tax incentives in the canton of Geneva, Switzerland. In: Journal of Empirical Legal Studies, 2022, pp. 758–797, <https://doi.org/10.1111/jels.12322> (dernièrement visité le 5.9.2022); Lideikyte Huber/Pittavino/Peter, Tax incentives for charitable giving: Evidence from the Swiss Canton of Geneva. In: Peter/Lideikyte Huber (éd.), The Routledge Handbook of Taxation and Philanthropy, 2021, pp. 253–267.

La loi générale sur les contributions publiques, du 9.11.1887(a), a été remplacée par la loi sur l’imposition des personnes physiques (LIPP-V) Détermination du revenu net – Calcul de l’impôt et rabais d’impôt – Compensation des effets de la progression à froid.

Loi générale sur les contributions publiques, du 9.11.1887.

La réforme a également introduit des changements dans les lois sur la taxe sur la valeur ajoutée, respectivement celle sur l’impôt à la source, mais ils ne seront pas examinés dans le cadre de la présente contribution.

Code civil suisse (Droit des fondations), Modification du 8.10.2004, RS 4545.

Art. 8 LIPP-V Détermination du revenu net – Calcul de l’impôt et de la réduction d’impôt – Compensation des effets de la progression à froid (LIPP-V; D 3 16) du 22.9.2000 (entrée en vigueur le 1.1.2009); MGC 2007-2008/V A 4054; projet de loi n° 9863.

Voir toutefois le rapport de la minorité dans le rapport de la Commission fiscale. PL 9863-A, 34. De manière générale, l’une des principales préoccupations était l’impact budgétaire éventuel. Il a notamment été souligné que les statistiques sur l’impact de la révision fédérale de 2006 n’étaient pas diponibles et qu’il n’existe pas de statistiques sur l’impact budgétaire d’une telle mesure dans d’autres cantons ayant modifié leur législation. Secrétariat du Grand Conseil, Rapport de la commission fiscale chargée d’étudier le projet de loi de Mmes et MM. Renaud Gautier, Olivier Jornot, Christiane Favre, Sophie Fischer, Beatriz de Candolle, Francis Walpen, Fabienne Gautier, Pierre Weiss, Edouard Cuendet, Yves Nidegger, Eric Stauffer, Roger Golay, Guy Mettan modifiant différentes lois fiscales (fiscalité des donations), PL-9863-A.

Lideikyte Huber/Pittavino, (n. 22), p. 773.

L’art. 21 let. u de l’ancienne loi cantonale sur les contributions publiques (loi générale sur les contributions publiques, du 9.11.1887(a) a été remplacé dans la nouvelle loi sur l’impôt sur le revenu des personnes physiques du 22.9.2000, et en particulier l’art. 8 LIPP-V Détermination du revenu net – Calcul de l’impôt et rabais d’impôt – Compensation des effets de la progression à froid).

Ces résultats sont publiés dans Lideikyte Huber/Pittavino, (n. 22).

Lideikyte Huber/Pittavino, (n. 22).

Ces conclusions, plus détaillées, sont publiées dans: Lideikyte Huber/Pittavino, (n. 22).

Lideikyte Huber/Pittavino, (n. 22).

Lideikyte Huber/Pittavino, (n. 22).

Honegger/Carnac/Balsiger/Lambelet, Analyzing discourses and issues of political actors who legislate on philanthropy in Switzerland, et Chakravarty/Singh, Analysing the role of tax incentives for donations to non-profit organisations in India, in: Peter/Lideikyte Huber (éd.), The Routledge Handbook of Taxation and Philanthropy, 2020. Cf. aussi Lideikyte Huber/Pittavino/Peter, (n. 22).

Art. 33a et 56 let. g LIFD.

Initiative parlementaire «Révision de la législation régissant les fondations», Rapport de la Commission de l’économie et des redevances du Conseil des Etats («Rapport Schiesser»), du 23.10.2003. FF 00.461, p. 7428; Lideikyte Huber, (n. 10).

Rapport de la Commission de l’économie et des redevances du Conseil des Etats du 23.10.2003, Avis du Conseil fédéral du 5.12.2003 (ad 00.461), Initiative parlementaire (Schiesser), «Rapport Schiesser», p. 7466.

Avis Schiesser, (n. 12), p. 7467.

Rapport Schiesser, (n. 39), p. 7428. De manière globale, ce débat porte sur une question plus large concernant l’utilisation des déduction et d’autres dépenses fiscales (en anglais: «tax expenditures») dans un système d’imposition progressive. Les chercheurs américains ont été les premiers à s’intéresser à cette question, à commencer par les recherches de Stanley S. Surrey dans les années 1960, qui a défini et développé le concept de dépenses fiscales. McDaniel/Surrey: Tax expenditures. Harvard University Press, 1985.

Avis Schiesser, (n. 12), p. 7467.

Avis Schiesser, (n. 12), p. 7467.

Ce rejet a été presque unanime – 25 cantons se sont opposés aux nouvelles mesures. Synthèse des résultats, (n. 4), p. 13.

Synthèse des résultats, (n. 4), p. 13 s.

OCDE, (n. 1), p. 131 s.

Lideikyte Huber/Pittavino, (n. 22), p. 780.

Rapport Schiesser, (n. 39), p. 7434.

Synthèse des résultats, (n. 4), p. 13 s.

Lideikyte Huber/Pittavino, (n. 22), p. 780.

Un très bon tour d’horizon de la recherche américaine dans ce domaine est effectué par James Andreoni: Charity and Philanthropy, Economics of, 3 International Encyclopedia of the Social & Behavioral Sciences 2, 2015, p. 360.

Sur le système allemand notamment: Bönke/Werdt, Charitable giving and its persistent and transitory reactions to changes in tax incentives: evidence from the German taxpayer panel. No. 2015/2. Diskussionsbeiträge, 2015, p. 50; Maja Adena, Tax-price elasticity of charitable donations – evidence from the German taxpayer panel. In: Peter/Lideikyte Huber (éd.), The Routledge Handbook of Taxation and Philanthropy, 2021, pp. 219–235; sur le système français: Fack/Landais, The effect of tax enforcement on tax elasticities: Evidence from charitable contributions in France. Journal of Public Economics 133 (2016): pp. 23–40.

Voir The Routledge Handbook of Taxation and Philanthropy, 2020, en particulier: Andreoni/Smith, Economics of philanthropic tax incentives (p. 159 ss.); Adena, (n. 52); Richard Steinberg, The design of tax incentives for giving (p. 178 ss.); Charles Sellen, Crafting a new public discourse (p. 298 ss.); Lohse/Scharf, Considerations beyond fundraising and tax incentives for giving (p. 325 ss.); Bernardic/Lebreton/Lideikyte Huber/Peter/Ugazio, Harnessing behavioural sciences to design more effective tax incentives for Philanthropy (p. 354 ss.), in: The Routledge Handbook of Taxation and Philanthropy, Routledge, 2020.

OCDE, (n. 1), p. 31; David G. Duff, The Tax Treatment of Charitable Contributions in a Personal Income Tax: Lessons from Theory and the Canadian Experience, in: Harding/O’Connell/Stewart (éds.), Not-for-Profit Law: Theoretical and Comparative Perspectives, Cambridge University Press 2014, pp. 199–231.

Conseil fédéral, Fondations. Renforcer l’attractivité de la Suisse. Rapport proposant le classement de la motion Luginbühl 09.3344 du 20 mars 2009, 27.2.2013, FF 13.021, («Rapport classement Luginbühl»), p. 2001.

Lideikyte Huber/Pittavino, (n. 22), p. 780.

Rapport classement Luginbühl, (n. 55), p. 2001.

Lideikyte Huber/Pittavino, (n. 22), p. 780.

Rapport classement Luginbühl, (n. 55), p. 2001.

Lideikyte Huber/Pittavino, (n. 22).

Rapport classement Luginbühl, (n. 55), p. 2001 s.

Eckel/Grossman: Rebate versus matching: does how we subsidize charitable contributions matter?, in: Journal of Public Economics 87.3–4 (2003), pp. 681–701.

OCDE, (n. 1), p. 79.

OCDE, (n. 1), p. 78.

Certains pays, comme les Pays-Bas, accordent des incitations fiscales en rapport avec les investissements durables. Ce point est développé dans Lideikyte Huber/Peter, Encouraging Sustainable Investment through Direct Tax Relief: Swiss and EU State Aid Legal Framework, in: IFF Forum für Steuerrecht, 2020, pp. 207–221.

OCDE, (n. 1), p. 84.

OCDE, (n. 1), p. 78.

Cf. 5.1.

OCDE, (n. 1), p. 84 s.

Art. 200, Code général des impôts (Réduction d’impôt accordée au titre des dons faits par les particuliers).

OCDE, The Role and Design of Net Wealth Taxes in the OECD, OECD Tax Policy Studies, n° 26, Éditions OCDE, Paris, 2018, <https://doi.org/10.1787/9789264290303-en> (dernièrement visité le 5.9.2022).

Ces constatations sont décrites dans Lideikyte Huber/Pittavino, (n. 22).

Conférence suisse des impôts (CSI), Informations fiscales. Impôt sur la fortune – personnes physiques, Avril 2021 («Informations fiscales – fortune»), p. 22.

La Confédération ne dispose en effet pas de compétences constitutionnelles pour prélever un impôt sur la fortune (Art. 3 Cst., art. 128 Cst. a contrario). Elle a des compétences en matière d’harmonisation (Art. 129 al. 1 Cst.) et donc la LHID harmonise quelques éléments essentiels de cet impôt (notamment l’obligation de le prélever [art. 2 al. 1 let. a LHID], l’objet de l’impôt – la fortune nette [art. 13 al. 1 LHID] et le cadre général pour l’évaluation de la fortune [en principe, valeur vénale art. 14 al. 1 LHID]). Les déductions liées à l’impôt sur la fortune sont en revanche définies par les législations cantonales, et elles sont très diverses. Informations fiscales – fortune, (n. 73), p. 22.

La description et les modalités du calcul de l’ISF (abrogé): <https://www.impots.gouv.fr/particulier/calcul-de-lisf> (dernièrement visité le 5.9.2022).

Code général des impôts, art. 885-0 V bis A (abrogé) <https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000031815979/2022-08-28/> (dernièrement visité le 5.9.2022).

Loi n° 2017-1837 du 30.12.2017 de finances pour 2018 <https://www.legifrance.gouv.fr/eli/loi/2017/12/30/CPAX1723900L/jo/texte> (dernièrement visité le 5.9.2022).

<https://www.bfmtv.com/economie/economie-social/finances-publiques/les-dons-aux-associations-seraient-en-baisse-de-50-depuis-la-suppression-de-l-isf_AN-201806260183.html> (dernièrement visité le 5.9.2022).

Il faut souligner que, parallèlement, la France dispose également d’une incitation fiscale sur le revenu pour les dons. Toutefois, même si les dons philanthropiques et politiques bénéficient de déductions de l’impôt sur le revenu, seuls les dons caritatifs sont éligibles au crédit d’impôt sur le patrimoine. Cage/Malka, Is charitable giving political? New evidence from wealth and income tax returns. In: New Evidence from Wealth and Income Tax Returns (June 30, 2021) (2021); OCDE, (n. 1), p. 86.

Eckel/Grossman, Do donors care about subsidy type? An experimental study. In: Experiments Investigating Fundraising and Charitable Contributors. Vol. 11. Emerald Group Publishing Limited, 2006, pp. 157–175; Čopič/Uzelac/Primorac et al.: Encouraging private investment in the cultural sector. 2011, p. 47 s.

Bernardic/Lebreton/Lideikyte Huber/Peter/Ugazio, (n. 53).

<https://www.gov.uk/donating-to-charity/gift-aid> (dernièrement visité le 5.9.2022).

{kind=link}

{kind=link}

{kind=link}