Un beau jardin demande de l’entretien, lequel peut s’avérer coûteux. En principe, les frais d’entretien qui sont engagés pour maintenir la valeur de l’immeuble sont déductibles de la valeur locative. La délimitation avec les frais d’investissement, générateurs d’une plus-value, peut déjà s’avérer difficile dans certains cas, mais même au sein de la catégorie des frais d’entretien, il existe parfois des différences importantes d’un canton à l’autre. Cet article fournit un aperçu de la marge d’appréciation à disposition des autorités fiscales en matière de déductibilité des frais d’entretien du jardin, en se fondant sur les bases légales applicables et en dessinant le contour des différentes pratiques cantonales. Il ne faut pas perdre de vue qu’un examen au cas par cas doit toujours avoir lieu. De façon générale, en cas d’entretien périodique, les contribuables sont bien conseillés de faire usage de la déduction forfaitaire. Cela permet de s’économiser du temps – et des nerfs – pour les années où les investissements sont importants.

Ce texte est une traduction automatique révisée de l’article original en allemand. Changez les paramètres de langue pour lire l’article original en allemand. Vous ne voulez pas manquer un article en français? Abonnez-vous à notre newsletter.

1 Introduction

Un beau jardin fait souvent la fierté de ses propriétaires.1 Mais pour briller de mille feux, ce beau jardin demande souvent un entretien chronophage et dispendieux. Une déduction fiscale ad hoc serait ainsi un corollaire bienvenu. Or les propriétaires prenant soin de leurs jardins moyennant des coûts élevés doivent souvent déchanter amèrement lorsque le fisc n’en tient pas compte et refuse la déduction.2 Les explications qui suivent se consacrent, dans une première partie, aux bases légales et à la systématique fiscale, puis, dans une seconde partie, aux cas pratiques d’application en lien avec l’entretien du jardin.

2 Bases légales

2.1 Impôt fédéral direct

Selon l’art. 32 al. 2 LIFD, le contribuable qui possède des immeubles privés peut déduire les frais nécessaires à leur entretien, leurs primes d’assurances et leurs frais d’administration par des tiers. Les investissements visant à économiser l’énergie et à ménager l’environnement peuvent également être assimilés aux frais d’entretien. En revanche, selon l’art. 34 lit. d LIFD, les dépenses qui augmentent la valeur de l’immeuble ne sont pas déductibles. Les frais immobiliers déductibles sont précisés dans deux ordonnances, l’une du Conseil fédéral3, l’autre de l’AFC4.

2.2 Impôts cantonaux et communaux

Lart. 9 al. 3 LHID oblige les cantons à prévoir une déduction des frais immobiliers identique – en termes et en contenu – à celle prévue à l’art. 32 al. 2 LIFD. Ainsi, les ‹frais d’entretien› sont une notion juridique harmonisée; cela implique une interprétation uniforme et verticale des dispositions de la LIFD et de la LHID.5

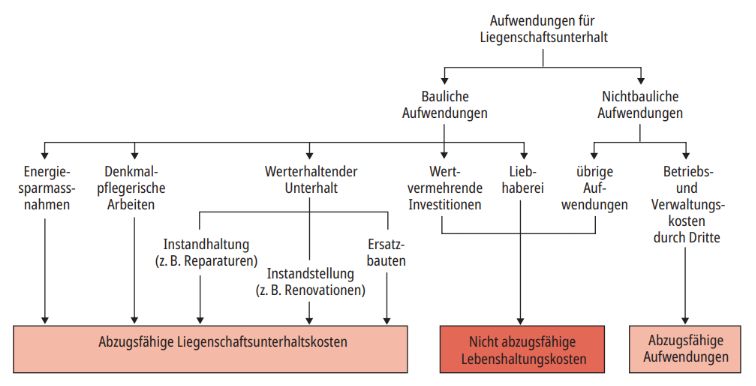

3 Entretien de l’immeuble

3.1 Dépenses de maintien de la valeur

Par ‹frais d’entretien d’un immeuble›, il faut comprendre les dépenses qui servent à maintenir, remettre en état un immeuble ou le remplacer.6 Les dépenses de maintien de la valeur sont affectées à la conservation de la valeur des immeubles. Les dépenses de remise en état servent à la réparation des immeubles endommagés ou usagés. Les dépenses de remplacement visent à remplacer de manière équivalente des éléments de l’immeuble ou des objets de son équipement de base usés ou devenus inutilisables.7

La déduction des frais relatifs aux immeubles prend la forme d’une déduction des frais d’acquisition du revenu ou d’une déduction organique.8 Pour l’immeuble utilisé par le contribuable lui-même, seuls les frais d’entretien directement liés à la valeur locative imposable sont déductibles.9

Les frais d’entretien de l’immeuble doivent être distingués des ‹frais générant une plus-value› (cf. art. 34 lit. d LIFD), lequels peuvent être déduits comme dépenses d’investissement (impenses) dans le cadre de l’impôt sur les gains immobiliers (cf. infra, ch. 3.2), ainsi que des frais privés de subsistance non déductibles (cf. infra, ch. 3.3). La présente contribution ne traite pas des frais relatifs à la protection de l’environnement, à l’économie d’énergie et à la conservation des monuments historiques, en principe déductibles, ainsi que les frais de démolition en vue d’une construction de remplacement au sens des art. 32 al. 2 LIFD et 9 al. 3 LHID.

3.2 Dépenses génératrices de plus-value

Sont considérées comme des dépenses créant une plus-value les coûts d’aménagement ou de construction qui améliorent l’état de l’immeuble ou lui apportent des qualités supplémentaires.10 La délimitation par rapport aux dépenses de maintien de la valeur déductibles se fait selon des critères objectifs et techniques, le point de comparaison n’étant pas la valeur globale de l’immeuble, mais celle de l’installation entetenue en cause.11 L’installation remplacée ne doit pas être identique à la nouvelle installation de remplacement, mais seulement fonctionnellement similaire, étant entendu que la prise en compte de l’état actuel de la technique ne doit pas être considéré comme créant une plus-value; une installation de meilleure qualité est toutefois à prendre en compte comme une plus-value.12 L’approche objective et technique s’applique à tous les frais immobiliers, y compris en relation avec des assainissements totaux, selon un changement de pratique intervenu récemment.13

Les dépenses créant une plus-value sont considérées comme des frais d’investissement au sens de l’art. 12 al. 1 LHID. A cet égard, il convient de noter qu’à l’interface entre l’impôt sur les gains immobiliers et l’impôt sur le revenu, une distinction précise est prescrite par le droit d’harmonisation entre les frais de maintien de la valeur de l’immeuble et ceux créant une plus-value.14

3.3 Frais de subsistance

Aux termes de l’art. 34 lit. a LIFD, les frais d’entretien du contribuable et de sa famille ne peuvent pas être déduits. En font partie les dépenses occasionnées uniquement par des motifs personnels du propriétaire foncier; on pense en particulier à des investissements à court terme effectués librement par le contribuable.15

3.4 Vue d’ensemble graphique

Sur le plan graphique, les dépenses relatives à un immeuble peuvent se prèsenter de la manière suivante, en distinguant entre frais d’entretien de l’immeuble déductibles et non déductibles:

4 Entretien du jardin en particulier

4.1 En général

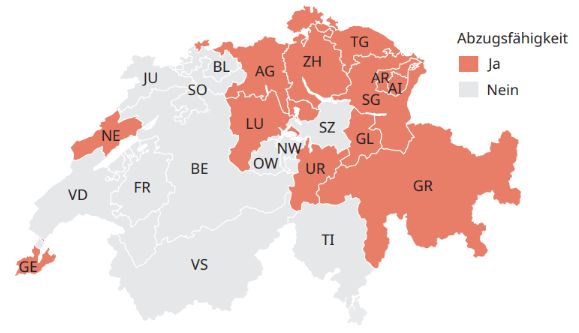

En se référant à ce qui a été expliqué jusqu’à présent, la déduction fiscale des frais d’entretien du jardin nécessite généralement un lien étroit avec la valeur locative.16 Etant donné que la détermination de la valeur locative n’est pas unifiée pour l’ensemble du pays et qu’elle est sujette à une «liberté d’évaluation» cantonale, il existe des différences cantonales (parfois importantes) s’agissant de la déductibilité fiscale des frais d’entretien du jardin.17 Ainsi, si un jardin n’est pas pris en compte dans la valeur locative de l’immeuble concerné, il n’y a en principe pas de déduction fiscale. Dans la pratique de certains cantons, la déduction peut néanmoins être accordée si, en raison des dépenses, une augmentation de la valeur locative aurait dû être opérée en cas d’estimation correcte, mais que l’autorité d’estimation ne l’a pas fait (et pour autant que les contribuables aient correctement déclaré leurs dépenses).18 Ainsi, le Tribunal administratif du canton de Zurich a retenu (à juste titre selon nous) qu’une telle erreur d’appréciation de l’autorité devait être corrigée par une adaptation de la valeur locative et non par un refus de la déduction des frais d’entretien.19

Les travaux de remise en état entrepris pour remédier à un défaut initial du jardin (proximité avec la création) constituent des dépenses créant une plus-value, l’état de la chose étant amélioré, resp. la chose dispose de davantage de qualités.20 Des dépenses consenties peu après le réaménagement dun jardin, si elles ne sont pas objectivement justifiées, doivent être qualifiées de dépenses de luxe, elles aussi non déductibles.21

Certains cantons ont prévu une limite à la déduction pour l’entretien du jardin: le canton de Bâle-Ville admet une déduction – dépendante de la surface – de min. CHF 500.– et max. CHF 2000.– pour les frais d’entretien du jardin dûment attestés.22 Les frais supplémentaires sont déductibles s’il peut être prouvé que, sans ces dépenses d’entretien, l’immeuble en serait endommagé ou déprécié de manière significative.23 Le canton de Neuchâtel limite la déduction maximale des frais attestés d’entretien du jardin à la formule suivante: 5% de l’estimation cadastrale de l’immeuble multipliée par 3,5%, mais au maximum CHF 2000.–.24 La limitation des coûts effectifs d’entretien des jardins – sans possibilité de prouver que des frais plus élevés ont dû être engagés – est très discutable du point de vue de l’harmonisation fiscale, car la LHID, tout comme la LIFD, autorise la déduction des frais effectifs d’entretien des immeubles, même s’il en résulte une charge administrative accrue. En dehors du forfait d’entretien (cf. ci-après ch. 4.6), le cadre légal d’harmonisation ne laisse à notre avis aucune liberté aux cantons d’introduire un plafond des dépenses dans le domaine de l’entretien des jardins (ou dans un quelconque autre domaine de l’entretien des immeubles). La question de savoir si la déduction maximale neuchâteloise résisterait à un examen judiciaire, y compris pour des raisons d’économie de procédure, doit être sérieusement remise en question.25

Les explications qui suivent sont tirées de circulaires cantonales, qui contiennent chacune un tableau des possibilités de déduction dans le domaine de l’entretien des immeubles et doivent être comprises comme des valeurs indicatives.

4.2 Outils de jardinage

En principe, l’acquisition d’outils tombe sous le coup de l’art. 34 lit. d LIFD. Les frais y relatifs ne sont pas déductibles.26 En font traditionnellement partie les tondeuses à gazon, mais aussi d’autres engins de jardinage tels que taille-haies, sécateurs, souffleuses à feuilles, nettoyeurs haute pression, râteaux, etc. Les coûts d’acquisition d’une tondeuse à gazon ne constituent pas des frais d’entretien de l’immeuble déductibles, mais des frais d’acquisition d’un élément de fortune, fortune prenant la forme d’une tondeuse à gazon.27 Dans de nombreux cantons, la pratique en matière de déductibilité de la réparation et du remplacement des tondeuses à gazon est tout aussi stricte; cela concerne les cantons pour lesquels les frais ordinaires d’entretien du jardin, dont fait partie la tondeuse à gazon, ne sont pas pris en compte fiscalement, car il s’agit là d’une utilisation du revenu.28 Selon les pratiques cantonales publiées, c’est le cas dans les cantons de Berne29, de Bâle-Campagne30, de Fribourg31, du Jura32, de Nidwald33, d’Obwald34, de Schwyz35, de Soleure36, du Tessin37, de Vaud38 et du Valais39. En revanche, les frais de réparation ou de remplacement équivalent d’une tondeuse à gazon sont déductibles dans les autres cantons.40 Par un équivalement de remplacement, on entend le fait de remplacer une chose par une même, en tenant compte de la capacité/performance, du confort, des matériaux, de la fonction, de la classe de prix, etc.41 Certains cantons prévoient explicitement dans leurs notices ad hoc le remplacement fiscalement déductible d’une tondeuse à gazon ordinaire par une tondeuse robotisée moderne.42 Le Tribunal fédéral s’y rallie, pour autant qu’il ne s’agisse pas d’un modèle luxueux.43

En résumé, il existe donc en Suisse deux modèles dans le domaine de la déductibilité de la réparation et du remplacement d’engins de jardinage, comme le montre le tableau suivant:

Déductibilité des réparations et remplacement des outils de jardinage

4.3 Plantation et jardin

4.3.1 Arbres, arbustes et plantes

Suivant une logique similaire à celle des outils de jardin, la première plantation d’arbres, d’arbustes et de plantes représentent un investissement non déductible, car il contribue à augmenter la valeur de l’immeuble.44 La déduction de frais d’entretien entre en considération avec l’entretien et le remplacement de plantes vivaces, d’arbustes et d’arbres,45 dans la mesure où la propriété foncière s’étend à ces plantations – au sens de l’art. 667 al. 2 CC – et où il existe un équivalent pour le remplacement.46 De même, les frais de rabattage (coupe) des plantes peuvent être déductibles si la mesure a été ordonnée par les autorités.47 Il y a lieu de s’informer dans chaque canton si les éventuels frais d’évacuation des décherts verts peuvent aussi faire l’objet d’une déduction.48 En revanche, les dépenses pour des fleurs d’ornement ou un potager ne sont pas déductibles: ces dépenses ne servent qu’à embellir le jardin resp. à satisfaire des besoins personnels du contribuable.49

Les plantes en pot ou en jardinière de balcon, en particulier, ne sont pas sujettes à la déduction fiscale, car elles ne sont pas liées de manière fixe au sol ou à une autre partie du bien-fonds et leur emplacement peut être modifié à tout moment, sans endommager leur substance (choses mobilières).50 Ainsi, les frais de stockage, de transport et d’hivernage des plantes en pot ne devraient pas non plus être considérés comme des frais immobiliers déductibles.51 Là encore, l’impossibilité de déduire s’explique non seulement par le fait que les plantes en pot sont des choses mobilières, mais aussi par le fait que les dépenses correspondantes ne servent qu’à l’agrément.

Notons enfin que lorsque les propriétaires effectuent d’importants travaux à leurs jardins, les améliorations qui peuvent en résulter pourraient être de mauvaise augure pour eux car il ne pourraient plus invoquer qu’il s’agit entièrement d’une chose de remplacement; dans de tels cas, ces propriétaires doivent s’attendre à ne plus pouvoir déduire leurs frais.52

4.3.2 Etangs et biotopes

Les explications qui précèdent devraient en principe s’appliquer également aux étangs et aux biotopes, qui sont une forme particulière – et écologiquement judicieuse – de jardin d’ornement: alors que les premières installations sont constenties moyennant des frais d’investissement non déductibles, la réparation et le remplacement de plantes mortes ou malades devraient constituer des frais d’entretien d’immeubles déductibles.53 Le nettoyage d’étangs ne devrait pas non plus être déductible dans les cantons qui refusent une déduction pour l’entretien ordinaire du jardin.54 Enfin, pour les jardins de manière générale, ceux-ci ne sont pris en compte fiscalement que dans la mesure où ils sont situés sur une parcelle dont la valeur locative est imposée. Dans le cas contraire, le caractère de frais d’acquisition du revenu, qui justifierait une déduction, fait défaut.55

4.4 Piscines et autres installations

4.4.1 En général

Des dépenses importantes sont souvent occasionnées par la construction puis l’entretien de piscines ou d’autres installations, telles que des places de jeux ou des terrains de tennis. En principe, les dépenses correspondantes sont déductibles si la piscine (ou autre installation) a été prise en compte lors de la détermination de la valeur locative.56 Cela devrait être le cas dans la plupart des cas pour les piscines, d’autant plus qu’«il est notoire que la valeur d’une piscine influence la valeur locative d’un bien immobilier»57.

4.4.2 Réparation des défauts

En relation avec la construction de piscines, ouvrages au sens du Code des obligations, peuvent survenir des défauts de construction, si les qualités contractuellement prévues ou usuellement attendues selon le principe de la confiance. Un tel défaut doit être distingué du dommage consécutif au défaut (Mangelfolgeschaden), qui est une conséquence subséquente du défaut de l’ouvrage.58 Selon la jurisprudence cantonale, seuls sont déductibles fiscalement les frais qui ont leur origine dans un dommage consécutif à un défaut: par exemple, un bassin en béton fissuré (défaut de construction initial; frais non déductibles) fuit et l’eau qui s’en écoule endommage le terrain, qui doit être assaini (frais déductibles).59 En revanche, les frais d’élimination du défaut (initial) ne sont pas déductibles, car ce n’est qu’une fois le défaut supprimé que la piscine correspond aux attentes subjectives d’utilisation et atteint sa valeur objective ; la dépense représente donc un investissement.60

En cas de rénovation totale d’une piscine, celle-ci constituait jusqu’ici, du point de vue fiscal, une opération non déductible, si elle équivalait pratiquement à une nouvelle construction (même si le bassin a été reconstruit au même endroit et possède la même taille).61

4.5 Dispositifs/équipements

Les réparations de murs, de clôtures et de chemins situés dans le jardin sont en principe des frais d’entretien déductibles.62 S’il s’agit de coûts d’investissement «rattrapés» ou si le besoin d’une sécurisation d’un talus ou de la présence d’un mur de soutènement correctement construit existait déjà au moment de la construction de l’immeuble, il s’agit de coûts d’investissement non déductibles. En revanche, il s’agit en principe d’un remplacement déductible lorsqu’un mur de soutènement existant (p.ex. traverse de chemin de fer, pierres de bordure ou autres) est remplacé par un autre mur de soutènement non bétonné; il est ici exclu que la valeur en soit augmentée. Dans ce domaine également, la pratique (cantonale) peut être sévère.63 Ainsi, il faut veiller à ce que les installations soient remplacées dans la même mesure et sans augmenter la contenance de l’immeuble, car les coûts d’une modification de limites ne constituent pas des frais d’investissement déductibles.64

A titre d’exemple, citons le remplacement d’un mur de soutènement en béton par un mur en granit qui, selon la jurisprudence cantonale, n’est pas considéré comme un substitut équivalent, mais comme une amélioration de la construction.65 Il en va de même d’un ancrage de protection du talus jusqu’ici équipé d’éléments en béton, remplacé par un mur vertical en pierres carrées, ce qui a provoqué un agrandissement du terrain.66 Les cantons d’Argovie et de Soleure citent explicitement de tels exemples dans leurs notices.67

4.6 Déduction forfaitaire

Selon l’art. 32 al. 4 LIFD, un contribuable peut faire valoir, en lieu et place des frais d’entretien effectifs, une déduction forfaitaire qui, selon l’art. 5 al. 2 de l’Ordonnance sur les frais relatifs aux immeubles, s’élève à 10% de la valeur locative brute pour les bâtiments qui ont dix ans ou moins et même à 20% de la valeur locative brute pour les bâtiments plus anciens.68 Cette déduction forfaitaire est possible indépendamment du fait que des frais immobiliers aient effectivement été engagés.69 Alors que les contribuables peuvent choisir (et changer) chaque année entre la déduction des frais effectifs et la déduction forfaitaire (cf. art. 5 al. 4 de l’Ordonnance précitée),70 il n’est pas possible de faire valoir des frais effectifs et la déduction forfaitaire durant la même période fiscale.71

La déduction forfaitaire se fonde sur de vastes relevés de la pratique effectués par les administrations fiscales, raison pour laquelle elle conduit dans la plupart des cas à des déductions appropriées.72 Le Tribunal fédéral se rallie lui aussi à l’admissibilité de la déduction forfaitaire et fait preuve de la plus grande retenue lors du contrôle juridictionnel du montant des déductions forfaitaires cantonales.73

5 Résumé et perspectives

Les différences cantonales en matière d’entretien des jardins sont extrêmement problématiques du point de vue de l’harmonisation fiscale et de l’égalité de traitement. La «liberté d’évaluation» des cantons en matière de détermination de la valeur locative conduit à ce constat. Si un jardin est pris en compte dans la valeur locative de l’immeuble, les frais d’entretien correspondants sont déductibles. Il serait donc nécessaire, en vertu du droit d’harmonisation, d’imposer aux cantons, lors de la détermination de la valeur locative, que les jardins soient toujours – ou jamais – pris en compte.74 Cette situation a pour conséquence que les rapports entre l’impôt sur le revenu et l’impôt sur les gains immobiliers en deviennent contraires au système et inadmissibles. En outre, elle laisse aux cantons une grande marge d’appréciation et les invite à trouver des solutions de compromis qui ne sont pas toujours compréhensibles et qui peuvent soulever des questions du point de vue de l’égalité devant la loi, en particulier dans le cas de combinaisons d’entretien et de nouvelles constructions. Il serait donc en principe indiqué que le Tribunal fédéral s’exprime, pour autant qu’il souhaite le faire, tant la question est au centre des débats politiques.

Entre-temps, les contribuables – en particulier ceux des cantons qui n’autorisent pas les dépenses pour l’entretien ordinaire et celui des pelouses (cf. ch. 4.2) – sont bien conseillés de faire valoir la déduction forfaitaire durant les années sans transformations particulières ni investissements importants. Cela permet de s’économiser du temps (et des nerfs) pour les années où des dépenses importantes sont nécessaires, par exemple lors de transformations de piscines ou de murs de soutènement, pour lesquelles efforts documentation sont nécessaires pour prouver les coûts réels.75

Enfin, l’avenir montrera si les questions soulevées dans le domaine de l’entretien du jardin ne deviendront pas de toute façon superflues, au vu du projet politique actuel de suppression de la valeur locative, 76 base de la déduction des frais immobiliers.

Révision par Victor Palma

Fussnoten

Les auteurs remercient M. Remo Stump, Chef de la pratique en matière de taxation, Intendance des impôts du canton de Thurgovie, pour ses conseils avisés.

C’est ainsi que Zwahlen déclarait: «Zu ganz besonders heftigen Kontroversen veranlassen immer wieder die Kosten, die der Unterhalt eines Gartens mit sich bringt». (Bernhard Zwahlen, Die einkommensteuerrechtliche Behandlung von Liegenschaftskosten, Bâle 1986, 118). 37 ans après ce constat on constate que rien n’a changé!

Ordonnance du Conseil fédéral du 9.3.2018 sur la déduction des frais relatifs aux immeubles privés dans le cadre de l’impôt fédéral direct (Ordonnance sur les frais relatifs aux immeubles; RS 642.116).

Ordonnance de l’AFC du 24.8.1992 sur les frais relatifs aux immeubles privés déductibles dans le cadre de l’impôt fédéral direct (RS 642.116.2).

TF, 18.5.2021, 2C_142/2019, consid. 4.2; TF, 11.2.2015, 2C_674/2014 et 2C_675/2014, consid. 3.3. Cependant, en raison des différences entre les cantons en matière de détermination de la valeur locative, des nuances peuvent apparaître. (cf. Reich/von Ah/Brawand, in: Zweifel/Beusch [édit.], Kommentar zum Schweizerischen Steuerrecht, StHG, 4e éd., Bâle 2022, art. 9 N 56o; cf. également infra, ch. 4.1). L’harmonisation verticale est inhabituellement bottom-up, c’est-à-dire que la pratique en matière d’impôts cantonaux et communaux détermine également l’application de l’impôt fédéral direct.

TF, 16.3.2022, 2C_465/2021, consid. 5.1 et les réf. citées.

StP TG (Thurgauer Steuerpraxis), no 34 ch. 3.4.

Richner/Frei/Kaufmann/Meuter, Handkommentar zum DBG, 3e éd., Zurich 2016, art. 32 N 35; Kocher/Anzante, Von «Dumont» zum wirtschaftlichen Neubau, RF 2020, 710 ss, 717.

TF, 16.3.2022, 2C_465/2021, consid. 5.1; TF, 21.6.2018, 2C_1003/2017, consid. 5.1; TF, 19.4.2010, 2C_878/2010, consid. 5.1. Dans certains arrêts récents, il est requis, s’agissant de la déductibilité, que les dépenses encourues servent à maintenir l’immeuble dans son état contractuel prévu, resp. d’affectation antérieur (TF, 13.10.2020, 2C_456/2020, consid. 4.1). On ignore toutefois si la notion non technique de «valeur d’utilité» revient à relativiser le caractère de frais d’acquisition du revenu.

TF, 29.11.2021, 2C_582/2021, consid. 2.1. En font également partie les constructions de remplacement pour lesquelles des objets existants sont supprimés et de nouvelles valeurs sont créées.

TF, 23.2.2023, 9C_677/2021, consid. 4.1.

Zweifel/Hunziker/Margraf/Oesterhelt, Schweizerisches Grundstückgewinnrecht, Zurich 2021, § 10 N 150 et les réf. citées.

TF, 23.2.2023, 9C_677/2021, consid. 4.1. Le Tribunal fédéral a ainsi abandonné la notion juridique de la «nouvelle construction économique» (confirmé in: TF, 29.3.2023, 9C_724/2022). Cf. ég. en détail Oesterhelt/Opel, Rechtsprechung im Steuerrecht 2023/2, FStR 2023, 148 ss, 154 ss; Ladina Nick, Neues Leiturteil des Bundesgerichts: Auch bei Totalsanierungen können Liegenschaftskosten abgezogen werden, TREX 2023, 136 ss, 138. Cf. en outre la contribution de Meier/Herren dans ce numéro de la RF.

ATF 131 II 722 consid. 2.2; TF, 12.5.2020, 2C_926/2019, consid. 2.2.1.

Richner/Frei/Kaufmann/Meuter, (n. 8), art. 32 N. 78.

TF, 16.3.2022, 2C_465/2021, consid. 5.4; cf. supra, ch. 3.1.

TF, 8.11.2012, 2C_393/2012 et 2C_394/2012, consid. 2.3 et 3.3. Cette situation est toutefois extrêmement problématique du point de vue du droit d’harmonisation!

Ruth/Egloff, in: Klöti-Weber/Schudel/Schwarb (édit.), Kommentar zum Aargauer Steuergesetz, 5e éd., Muri b. Bern 2023, § 39 N 48.

VGer ZH, 18.11.2009, SB.2009.00033 = StE 2010 B 25.6 no 58, consid. 3.2.

TF, 11.12.2008, 2C_57/2008, consid. 2.5.

Richner/Frei/Kaufmann/Meuter, (n. 8), art. 32 N 78; cf. supra, ch. 3.3.

Steuerverwaltung Basel-Stadt, Merkblatt betreffend den Abzug von Liegenschaftskosten, éd. 1.1.2022, Katalog für die Abgrenzung der abziehbaren Liegenschaftskosten von den nicht abziehbaren Anlagekosten, ch. 8.1.

VGer BS, 8.1.2015 = StE 2015 B 25.6 no 65, consid. 2.4.1.

Service cantonal des contributions Neuchâtel, Catalogue pour la déduction et la réparation des frais relatifs aux immeubles, Notice 4, 2022, 6.

Jusqu’à présent, les auteurs de cet article n’ont pas eu connaissance de décisions qui apporteraient une réponse définitive à cette question. Sur le cadre juridique harmonisé dans le domaine de la déduction pour entretien des immeubles et des frais d’investissement, cf. Zweifel/Hunziker/Margraf/Oesterhelt, (n. 12), § 10 N 110.

TF, 16.3.2022, 2C_465/2021, consid. 5.4.

TF, 7.8.2012, 2C_390/2012 et 2C_391/2012, consid. 2.3; Richner/Frei/Kaufmann/Meuter, (n. 8), art. 33 N 61 ss.

TF, 8.11.2012, 2C_393/2012 et 2C_394/2012, consid. 3.1.

Intendance des impôts du canton de Berne, Frais immobiliers, Notice 5: Personnes physiques valable dès 2022, ch. 9.1.

Steuerverwaltung Basel-Landschaft, Merkblatt zu Liegenschaftsunterhalt, Energiesparmassnahmen, Umwelt- und Lärmschutzmassnahmen, Denkmalpflege, état au 1.1.2023, ch. 8.1.2.

Service cantonal des contributions du canton de Fribourg, Notice spéciale pour la déduction des frais effectifs relatifs aux immeubles privés et des investissements destinés à économiser l’énergie et à ménager l’environnement, 2023, ch. 8.1.

Art. 4 al. 2 lit. 3 de l’Ordonnance cantonale jurassienne du 16.05.1989 relative à la déduction des frais d’entretien d’immeubles (RSJU 641.312.51).

Steueramt Nidwalden, Richtlinie Liegenschaftskosten, état au 12.12.2022, ch. 8: les frais relatifs à des tondeuses à gazon ne sont déductibles que pour les immeubles loués.

Steuerverwaltung Obwalden, Liegenschaften – Einkünfte und Unterhaltskosten, Dienstanleitung zum Steuergesetz, Art. 24 und 34 StG / Art. 21 und 32 DBG, état au 1.1.2023, annexe, ch. 4.1.

Steuerverwaltung Schwyz, Schwyzer Steuerbuch, Weisung über den Abzug von Liegenschaftskosten (LKW), état au 13.6.2023, ch. 4.3.1.

Steueramt Solothurn, Solothurner Steuerbuch, Liegenschaftskosten, § 39 no 2, ch. 11.1.

Divisione delle contribuzioni, Circolare N. 7/2010, Deduzioni sui proventi della sostanza immobiliare privata, ch. 21.

Administration cantonale des impôts du canton de Vaud, Instructions complémentaires concernant la propriété immobilière 2022, 9. Cf. ég. TC VD, 12.10.2010, FI.2010.0021, consid. 2dd. Lors de la détermination de la valeur locative, le canton de Vaud ne tient pas compte du jardin, raison pour laquelle les déductions sont aussi très restrictives. Cette pratique a été confirmée par le Tribunal fédéral (TF, 19.4.2011, 2C_878/2010, consid. 5.2 et les réf. citées).

Service cantonal des contribution du canton du Valais, Catalogue pour la déduction et la répartition des frais relatifs aux immeubles, éd. 2022, catalogue de répartition, ch. 4.3.

TF, 7.8.2012, 2C_390/2012 et 2C_391/2012, consid. 2.3; Richner/Frei/Kaufmann/Meuter (n. 8), art. 32 N 85. Dans le canton de Glaris, les frais de réparation et de remplacement d’outils de jardinage sont déductibles jusqu’à concurrence de max. CHF 1500.–. (Steuerverwaltung Glarus, Merkblatt Liegenschaftsunterhalt, état au 1.1.2020, ch. 8.1).

Steuerverwaltung Thurgau, Merkblatt Liegenschaftsunterhalt, état au 1.1.2022, 5.

Il s’agit des cantons de Lucerne (Steuerverwaltung Luzern, Luzerner Steuerbuch, Band 1, Weisungen StG: Einkommenssteuer, § 39 no 4, ch. 6.8.1), de Saint-Gall (Steueramt St. Gallen, St. Galler Steuerbuch, StB 44 no 3, Liegenschaftaufwendungen im Einzelnen, ch. 4.3), du Valais et de Thurgovie, où le remplacement d’une tondeuse ordinaire par un robot est autorisé jusqu’à concurrence de CHF 1000.

TF, 7.8.2012, 2C_390/2012 et 2C_391/2012, consid. 2.5.

Peter Locher, in: Peter Locher (édit.), Kommentar zum Bundesgesetz über die direkte Bundessteuer, I. Teil, art. 32 N 29; Nicolas Merlino, in: Noël/Girardin (édit.), Commentaire romand – Impôt fédéral direct, art. 32 N 64; Ruth/Egloff, (n. 18), § 39 N 49.

Les fleurs ne durent généralement pas une année entière, de sorte que l’entretien et le remplacement de fleurs ne sont en principe pas déductibles (Merlino, [n. 44], art. 32 N 82).

StRK TG, 26.5.2014, STRE.2014.129/2014.130; Ruth/Egloff, (Fn. 18), § 39 N 49. Cf. ég. StRK TG, 10.1.2023, STRE.2022.118/2022.119: refus de la déduction car 1) la preuve que l’arbre a dû être abattu pour des raisons de sécurité n’a pas été apportée et 2) le nouvel arbre n’a pas été planté à proximité immédiate de l’arbre abattu.

VGer BS, 8.1.2015 = StE 2015 B 25.6 no 65, consid. 2.4.2.

Selon les notices publiées, les cantons d’Argovie, de Berne, de Bâle-Campagne, de Soleure et d’Uri (Amt für Steuern Uri, Merkblatt über den privaten Gebäudeunterhalt, état au 1.1.2020, 6) prévoient explicitement une déduction ad hoc.

TF, 30.10.2015, 2C_279/2015 et 2C_280/2015, consid. 3.4.2

Cela vaut même si les plantes en pot ne peuvent être transportées qu’au moyen d’une grue (StRK TG, 26.5.2014, STRE.2014.129/2014.130).

Cela est explicitement prévu dans les notices des cantons d’Argovie, de Berne, de Bâle-Campagne et de Soleure. Voir aussi VGer SZ, 12.2.2003 = STE 2004 B 25.6 no 50, consid. 2d.

Ruth/Egloff, (n. 18), § 39 N 49.

StRG AG, 14.8.2003, RV.2003.50066/K 8109, consid. 5b. Les notices des cantons d’Argovie, de Berne, de Bâle-Campagne, de Soleure et d’Uri le prévoient par ailleurs explicitement.

Cf. VGer SZ, 12.2.2003 = StE 2004 B 25.6 no 50, consid. 2d.

Strk TG, 14.6.2019, STRE.2018.49/2018.50. Dans ce cas, une réunion des biens-fonds devrait être envisagée, pour autant que des frais d’entretien considérables et non-déductibles soient occasionnés par un morcellement de la propriété foncière.

Rebecca Maute, Abzugsfähiger Gartenunterhalt, RF 2013, 118 ss, 118.

VGer ZH, 18.11.2009. SB.2009.00033 = StE 2010 B 25.6 no 58, consid. 3.1 (trad. libre). Selon le Manuel de l’estimateur, les piscines font partie de l’installation extérieure: Schweizerische Vereinigung kantonaler Grundstückbewertungsexperten (SVKG), Das Schweizerische Schätzerhandbuch, 5e éd., Aarau 2019, 47 ss.

Zindel/Pulver, in: Widmer Lüchinger/Oser (édit.), Basler Kommentar – Obligationenrecht I, 7e éd., Bâle 2019, art. 368 N 9 ss, 69 ss.

Sur l’ensemble: StRK TG, 7.3.2014, 45/2014, consid. 3.1 et 3.3.2. Sont considérés comme dommages consécutifs au défaut les dommages causés par le défaut et qui subsistent malgré la résiliation du contrat, la réduction du prix ou la réparation de l’ouvrage (TF, 19.8.2002, 4C.126/2002, consid. 3.1).

StRK TG, 7.3.2014, 45/2014, consid. 3.1 et 3.4.

TF, 29.11.2021, 2C_582/2021, consid. 2.2 et 4.2. Sur le plan terminologique, le Tribunal fédéral s’appuie sur la pratique de la nouvelle construction économique, abandonnée entre-temps (cf. n. 13). Il n’est pas possible de trancher définitivement la question de savoir si, dans ce contexte, on aboutirait à un résultat différent de celui de la présente évaluation ou si l’on opterait pour une autre argumentation. A cet égard également, une appréciation objective et technique est souhaitée.

Richner/Frei/Kaufmann/Meuter, (n. 8), art. 32 N 86; Merlino, (n. 44), art. 32 N 82.

Cf. TF, 29.11.2021, 2C_582/2021, consid. 3.2.

Cf. TF, 29.11.2021, 2C_582/2021, consid. 3.2, concernant l’assainissement d’un mur de soutènement en relation avec la construction de remplacement d’une piscine, également non déductible. Cf. ég. StRK TG, 10.1.2023, STR.2022.118/2022.119.

Strk TG, 21.7.2020, STRE.2020.39/2020.40: ici, le mur était en outre allongé et un escalier a également été rajouté. Dans une configuration similaire (remplacement d’une paroi de traverses en chêne par un mur de soutènement en blocs de granit, respectivement en béton), le canton d’Argovie n’a déclaré déductible que le 50% des dépenses, l’allongement de la durée de vie et la diminution des besoins d’entretien consistant en une amélioration (Ruth/Egloff, [n. 18], § 39 N 49 et les réf. citées).

VRK SG, 16.12.2014, SGE 2014 no 26, 1–3.

Steueramt Aargau, (n. 48), 35; Steueramt Solothurn, (n. 36), ch. 11.2.

Bien que la déduction forfaitaire ne soit pas expressément prévue par le droit d’harmonisation, le principe d’harmonisation verticale permet aux cantons de prévoir une déduction forfaitaire en lieu et place de la déduction effective, par analogie avec l’IFD (TF, 17.8.2012, 2C_91/2012, consid. 3.5).

Nick, (n. 13), 136.

Lissi/Dini, in: Zweifel/Beusch (édit.), Kommentar zum Schweizerischen Steuerrecht, DBG, 4e éd., Bâle 2022, art. 32 N 59.

VGer ZH, 26.10.2015, SB.2015.00091, consid. 3: «[…] eine Aufteilung der Kosten in einen effektiven und einen pauschalen Betrag nicht möglich ist». «Es entspricht dem Sinn der Pauschalierung der anrechenbaren Kosten, die eine Vereinfachung des Einschätzungsverfahrens bezweckt, indem einerseits der Steuerpflichtige die Unterlagen nicht zusammentragen und aufbewahren muss, während andererseits die Einschätzungsbehörde auf die Kontrolle verzichten kann.» Seuls les frais de travaux relatifs à la restauration de monuments historiques pourraient être réclamés en sus (Richner/Frei/Kaufmann/Meuter, [n. 8], art. 32 N 31).

Lissi/Dini, (n. 70), art. 32 N 58.

TF, 18.5.2021, 2C_142/2019, consid. 4.2. S’agissant de la déduction forfaitaire à Bâle-Campagne, qui s’élève respectivement à 20% et 25%, le Tribunal fédéral a retenu que celle-ci était certes «très élevée», mais qu’il ne pouvait être prouvé que cette déduction excéderait systématiquement – et sur tout le territoire cantonal – les coûts effectifs (TF, 18.5.2021, 2C_142/2019, consid. 7.5 in fine).

Il faut aussi tenir compte du fait que les frais d’entretien correspondants excèdent souvent de beaucoup la valeur locative proportionnelle. Le caractère de frais d’acquisition du revenu passe ainsi au second plan, ce qui illustre la proximité avec une déduction générale.

Etant donné que le fardeau de la preuve des faits diminutifs de l’impôt incombe aux contribuables, les grands projets de transformation et d’assainissement devraient être documentés avec un grand nombre de photographies afin de permettre une comparaison de type avant vs. après (Nick, [n. 13], 139).

Iv. pa. 17.400, Imposition du logement. Changement de système. La balle est actuellement du côté du Conseil des Etats (Tagesschau du 14.6.2023). Cf. ég. la contribution d’Opel/Oesterhelt dans le présent numéro.

{kind=link}