Maximale Sicherung der Zollforderung zu Lasten der Liquidität des Zollschuldners

Sachverhalte, für welche die Zollforderungen entstehen, sind im Zollgesetz geregelt. Kennen Sie auch die Bereiche, in denen die Zollforderungen nicht mehr existent sind? Ist die Zollschuld nur durch die Bezahlung abgegolten? Welche Sicherungsmassnahmen hat die Zollverwaltung?

Vorab als Grundsatz: Die Zollschuld ist die Verpflichtung, die von der EZV zu veranlagenden Zollabgaben zu bezahlen (Art. 68 ZG). Beinhaltet die Zahlungsverpflichtung des Zollschuldners die Bezahlung der Zollabgaben?

1 Was ist die Zollforderung und wie definiert sich deren Umfang?

Die Zollforderung hat im ZG1 keine Legaldefinition. Das ZG definiert lediglich den Begriff der Zollschuld. Die Zollschuld ist eine Verpflichtung, die von der Eidgenössischen Zollverwaltung («EZV») zu veranlagenden Zollabgaben zu bezahlen2. Der Begriff ‹Zollforderung› wird im ZG, wo es um die Regelung der Zollschuld geht, gar nicht erwähnt. Der Grund liegt darin, dass die Zollforderung nicht nur die Zollschuld, sondern auch weitere Forderungen (Gebühren, Kosten, Zinsen) beinhalten kann3.

Das ZG regelt die Erhebung der Abgaben nach nichtzollrechtlichen Bundesgesetzen (z. B. Mehrwertsteuergesetz, «MWSTG»), soweit die Erhebung der EZV obliegt4. Für den Bezug der Einfuhrsteuer ist die EZV zuständig5. Die Einfuhrsteuerschuld entsteht zur gleichen Zeit wie die Zollschuld6.

Alle Waren, die ins Zollgebiet Schweiz eingeführt oder aus dem Zollgebiet der Schweiz ausgeführt werden, sind zollpflichtig, d. h., für sie ist die Zollpflicht zu erfüllen. Der Begriff der allgemeinen Zollpflicht wird in Art. 1 des Zolltarifgesetzes («ZTG»)7 umschrieben. Er wird auch von der Rechtsprechung anerkannt: «Im schweizerischen Zollrecht (Art. 1 ZTG) gilt der Grundsatz der allgemeinen Zollpflicht. Danach lässt jede Wareneinfuhr eine Zollforderung entstehen, es sei denn, Gesetz oder Staatsvertrag begründen ausdrücklich eine Ausnahme.»8 Die Einfuhr ist ein Realakt, eine rein faktisch wirkende Rechtshandlung, welche eine Rechtsfolge – dass Waren in den zollrechtlich freien Verkehr überführt und durch den Realakt mithin zu inländischen Waren werden – unabhängig vom Willen des Handelnden hervorruft. Selbst auf die Eigentumsverhältnisse kommt es nicht an. Auch ein Dieb kann Ware einführen9.

Beispiel: Die Zürcher Licinius Lucullus AG importiert am 15. Januar 2013 Kirschen aus Giresun (Türkei) in die Schweiz. Die Waren werden direkt aus der Türkei in die Schweiz geliefert. Die importierten Waren sind zollpflichtig. Die Licinius Lucullus AG schuldet die Zollabgaben, welche der EZV zu bezahlen sind.

2 In welchen Fällen gilt die Zollschuld im ZG als erloschen?

Das ZG widmet dem Erlöschen der Zollschuld kein separates Kapitel; jedoch finden sich folgende Untergangsgründe der Zollschuld im Gesetz: Der Untergang der Verpflichtung, die von der Zollverwaltung zu veranlagenden Zollabgaben zu bezahlen, hat das Erlöschen der Zollschuld zur Folge und führt – bei bis zu diesem Zeitpunkt nicht erfolgter Zahlung – dazu, dass die Schuld auch vollstreckungsrechtlich nicht mehr durchgesetzt werden kann10.

Verjährung:

Nach den allgemeinen Grundsätzen (Art. 75 ff. ZG) verjährt die Zollschuld fünf Jahre nach Ablauf des Kalenderjahres, in dem sie fällig geworden ist11. Die Zollschuld verjährt in jedem Fall fünfzehn Jahre nach Ablauf des Kalenderjahres, in dem sie entstanden ist (absolute Verjährungsfrist). Vorbehalten bleiben längere Verjährungsfristen nach den Bestimmungen des Bundesgesetzes über das Verwaltungsstrafrecht12.

Beispiel: Sind die Einfuhren von der Zürcher Licinius Lucullus AG verjährt (per 31. Dezember 2018), dürfen aus den Einfuhren resultierende Einfuhrabgaben nicht mehr veranlagt oder durchgesetzt werden.

Entrichtung des Abgabenbetrags (die Bezahlung):

Die Zollschuld erlischt durch ihre Entrichtung. Die Zollschuld ist in amtlicher Währung (in CHF) und – wenn nicht anders bestimmt – in bar zu bezahlen (Art. 73 ZG). Die Zollschuld ist mit ihrer Entstehung fällig. Verfügungen über die Zollschuld (Veranlagungsverfügungen) sind sofort vollstreckbar; einer dagegen erhobenen Beschwerde kommt keine aufschiebende Wirkung zu (Art. 72 ZG)13.

Beispiel: Die Zollschulden der Zürcher Licinius Lucullus AG sind grundsätzlich im Zeitpunkt der Entstehung (Veranlagung) in CHF sofort fällig, wenn nichts anderes bestimmt ist14. Die Zahlungsfristen können z. B. im Rahmen des ZAZ-Verfahrens verschieden sein, je nachdem, ob es sich um Zollabgaben oder MWST-Abgaben handelt: Zollabgaben müssen gemäss Art. 69 ZG i. V. m. Art. 15 ZV-EFD15 innert fünf Tagen16 beglichen werden. Für die MWST-Abgaben (Einfuhrsteuer) wird eine Zahlungsfrist von 60 Tagen gewährt, sofern die Bedingungen gemäss Art. 56 Abs. 2 MWSTG erfüllt sind.

Erlass der Zollabgaben:

Der Erlass von Zollabgaben17 bedeutet, dass die Zollverwaltung auf die Erhebung von Zollabgaben einseitig durch hoheitliche Handlung verzichtet oder die erhobene Zollabgabe ganz oder teilweise zurückerstattet. Der Erlass kann stets nur erfolgen, wenn die Veranlagung abgeschlossen ist und eine rechtskräftig festgesetzte Abgabe vorliegt. Für den Erlass muss ein fristgerecht eingereichtes Gesuch in schriftlicher Form gestellt werden. Das Erlassgesuch ist innerhalb eines Jahres nach dem Ausstellen der Veranlagungsverfügung bei der Zollstelle einzureichen, welche die Veranlagung vorgenommen hat. Bei Veranlagungen mit bedingter Zahlungspflicht beträgt die Frist ein Jahr vom Abschluss des gewählten Zollverfahrens an18.

Das ZG umschreibt die Erlassgründe in verschiedenen Fallgruppen wie folgt:

- wenn im Gewahrsam der Zollverwaltung stehende oder in ein Transitverfahren, ein Zolllagerverfahren, ein Verfahren der aktiven oder der passiven Veredelung oder ein Verfahren der vorübergehenden Verwendung übergeführte Waren durch Zufall, durch höhere Gewalt oder mit amtlicher Einwilligung ganz oder teilweise vernichtet werden (Zufall, höhere Gewalt und Vernichtung mit Einwilligung der Zollverwaltung19). Hier muss unbedingt berücksichtigt werden, dass die Zollverwaltung in gewissen Fällen eine Sicherstellung der Zollforderung verlangt20.

- wenn in den zollrechtlich freien Verkehr überführte Waren auf amtliche Verfügung hin ganz oder teilweise vernichtet oder auf amtliche Verfügung hin wieder ausgeführt werden (Vernichtung21 und Ausfuhr von Amtes wegen);

- wenn eine Nachforderung mit Rücksicht auf besondere Verhältnisse die Zollschuldnerin oder den Zollschuldner unverhältnismässig belasten würde (unverhältnismässige Belastung);

- in anderen Fällen (Auffangtatbestand), wenn aussergewöhnliche Gründe, die nicht die Bemessung der Zollabgaben betreffen, die Zahlung als besondere Härte erscheinen liessen (aussergewöhnliche Gründe22 und besondere Härte).

Die Zollverwaltung verzichtet auf Gesuch hin ganz oder teilweise auf die Einforderung von Leistungen nach Artikel 12 VStrR23 oder erstattet bereits beglichene Leistungen ganz oder teilweise zurück, wenn:

- die Gesuchstellerin oder den Gesuchsteller kein Verschulden24 trifft; und

- die Leistung beziehungsweise die Nichtrückerstattung:

- die Gesuchstellerin oder den Gesuchsteller mit Rücksicht auf besondere Verhältnisse unverhältnismässig belasten würde, oder

- als offensichtlich stossend erscheint25.

Beispiel: Die Zürcher Licinius Lucullus AG bestellt erneut am 15. Januar 2020 Kirschen aus Giresun. Die Waren wurden direkt aus der Türkei in die Schweiz transportiert. Die importierten Waren wären grundsätzlich zollpflichtig. Aufgrund des Orkans Petra wurden die Kirschen während des Transports komplett zerstört, weil sie beim Umladen weggefegt wurden.

Ungültigkeit, Berichtigung und Rückzug der Zollanmeldung:

Die Zollforderung resp. die Zollschuld erlischt, wenn die Waren zu einem Zollverfahren angemeldet worden sind, welches die Zahlungsverpflichtung (Entrichtung der Abgaben) enthält und die Zollanmeldung berichtigt oder zurückgezogen wird. Wenn keine Zollanmeldung (mehr) vorliegt (Deklarationspflicht), wird die durch die Annahme der Zollanmeldung entstandene Abgabenschuld beseitigt.

Die anmeldepflichtige Person kann die angenommene Zollanmeldung in der Schweiz berichtigen oder zurückziehen, solange die Waren noch gestellt sind und solange die Zollstelle:

- nicht festgestellt hat, dass die Angaben in der Zollanmeldung oder in den Begleitdokumenten unrichtig sind; oder

- keine Beschau angeordnet hat.

Nach Art. 34 ZG kann die anmeldepflichtige Person innerhalb von 30 Tagen ab dem Zeitpunkt, in dem die Waren den Gewahrsam der Zollverwaltung verlassen haben, bei der Zollstelle ein Gesuch um Änderung der Veranlagung einreichen. Gleichzeitig muss sie eine berichtigte Zollanmeldung einreichen.

Die Zollstelle gibt dem Gesuch statt, wenn die anmeldepflichtige Person nachweist, dass: a) die Waren irrtümlich zu dem in der Zollanmeldung genannten Zollverfahren angemeldet worden sind (falsches Zollverfahren gewählt) oder b) die Voraussetzungen für die beantragte neue Veranlagung schon erfüllt waren, als die Zollanmeldung angenommen wurde, und die Waren seither nicht verändert worden sind (z. B. Ausfuhr, Zolllager etc.).

Beispiel: Die Zürcher Licinius Lucullus AG bestellt am 1. Februar 2020 Kirschen aus Giresun in der Türkei. Die Waren werden direkt aus der Türkei in die Schweiz transportiert. Die Waren wären jedoch ohne Veränderung grundsätzlich für den Weitertransport nach Italien bestimmt (keine Überführung in den zollrechtlich freien Verkehr in der Schweiz, keine Einfuhr). In diesem Fall kann die Zollverwaltung eine provisorische Veranlagung vornehmen26, bis die notwendigen Begleitdokumente27 vorliegen. Die Kirschen können gegen Sicherstellung der Zollabgaben zum höchsten Zollansatz freigegeben werden, damit der Endabnehmer in Italien über seine Waren pünktlich verfügen kann. Können die erforderlichen Begleitdokumente nicht innerhalb der von der Zollverwaltung festgesetzten Frist nachgereicht werden (z. B. bis 5. Februar 2020) und verlangt die anmeldepflichtige Person, die Zürcher Licinius Lucullus AG, keine Änderung, so wird die provisorische Veranlagung28 definitiv29.

Beschlagnahme30, Einziehung und Verwertung:

Die Beschlagnahme31 dient der vorläufigen Sicherung von Gegenständen, die unmittelbar oder mittelbar als Beweismittel dienen können resp. voraussichtlich der Einziehung unterliegen32. Es ist anzumerken, dass die Beschlagnahme nur vorläufig33 ist. Die Beschlagnahme darf als provisorische Massnahme dem Entscheid über die endgültige Einziehung nicht vorgreifen34.

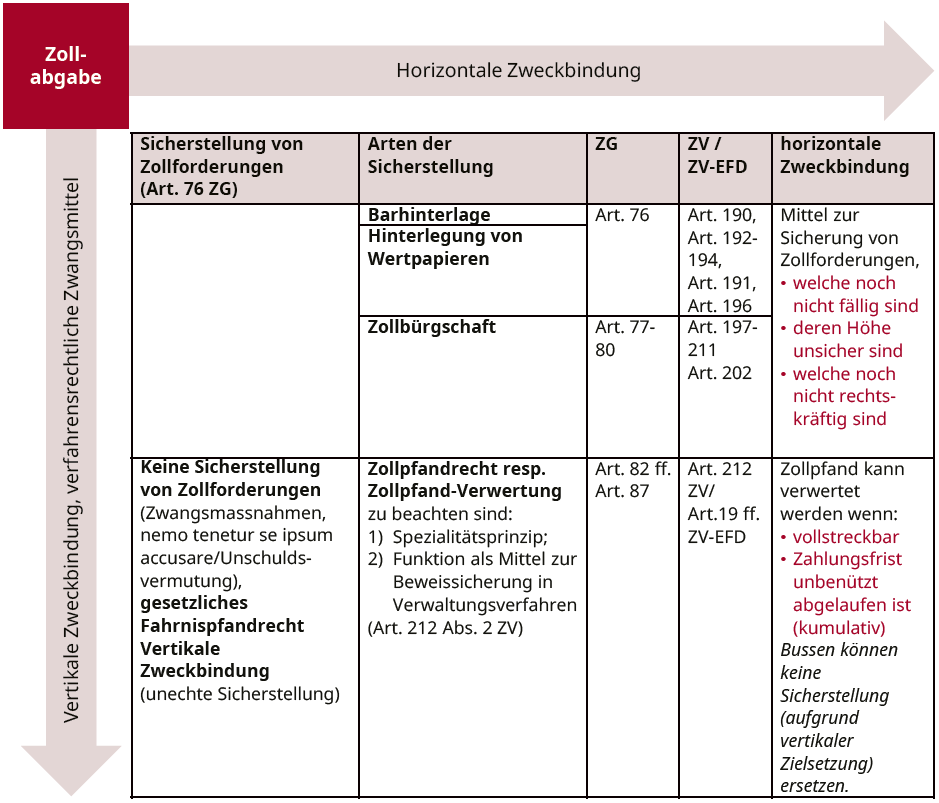

Die Zollverwaltung macht das Zollpfandrecht durch Beschlagnahme geltend35. Als echte Sicherstellung von Zollforderungen gelten: a) Barhinterlage, b) Hinterlegung von Wertpapieren und c) Zollbürgschaft. Die echte Sicherstellung von Zollforderungen verfolgt eine horizontale Zweckverbindung. Sie ist das Mittel der Sicherung der Zollforderungen, welche noch nicht fällig sind, deren Höhe unsicher ist und die noch nicht rechtskräftig sind36. Als unechte Sicherstellung der Zollforderung gilt das Zollpfandrecht resp. dessen Verwertung. Das Zollpfandrecht resp. die Verwertung (von Gegenständen, welche mit einem Zollpfand belastet sind) haben eine vertikale Zweckverbindung, nämlich als verfahrensrechtliche Zwangsmittel. Durch die Verwertung kommt es zum Erlöschen der Zollschuld (Rechtsfolge). Das Zollpfand kann nur verwertet werden, wenn kumulative Voraussetzungen erfüllt sind: das grundliegende Urteil ist vollstreckbar und die Zahlungsfrist ist ungenutzt abgelaufen.

Das Zollpfandrecht muss das Prinzip der Spezialität berücksichtigen: Ein Zollpfandrecht kann nur auf bestimmten Waren resp. Sachen und nur für die auf der Ware zu entrichteten Zollabgaben beansprucht werden37. Damit kann das Zollpfandrecht nicht für andere Ansprüche der Zollverwaltung dienen oder auf anderen Gegenständen des Zollschuldners beansprucht werden. Die Zollverwaltung kann daher auch nicht mehr Sicherheit (kumulative Sicherstellung) verlangen, als es für die auf dem bestimmten (eingeführten) Gegenstand zu entrichtenden Zollabgaben notwendig ist.

Jedoch ist die Zollverwaltung häufig übersichert. Eine Kumulation von Sicherstellungen und eine maximale Ausschöpfung der Sicherung von Zollabgaben bei einer (behaupteten) Verletzung von nichtzollrechtlichen Erlassen bewirken eine wirtschaftslenkende Haltung. Wenn man ferner berücksichtigt, dass weitere Sicherstellungen von der Zollverwaltung bei bedingter Entstehung einer Zollforderung (Art. 76 ZG i. V. m. Art. 189 ff. ZV) oder bei der Eröffnung von ZAZ-Konten verlangt werden38, führen diese Kumulationen von Sicherstellungen dazu, dass das Interesse der Zollverwaltung überproportional in den Vordergrund gestellt wird.

Echte Sicherstellungen von Zollforderungen werden grundsätzlich für die allfällig geschuldete gesamte Zollforderung beansprucht. Für bestimmte Sicherstellungen können jedoch Erleichterungen gewährt werden39, wie bei der MWST zum Beispiel zu sehen ist, wenn dadurch der Steuereinzug nicht gefährdet wird. Die Sicherstellungen und Massnahmen sind im ZG und im MWSTG nicht ausreichend miteinander abgestimmt. Die MWST-Behörde verlangt ebenfalls gewisse finanzielle Sicherung für allfällige Steuerschulden (nicht spezifiziert, keine Spezifikation).

Beispiel: Um die Zürcher Licinius Lucullus AG besser bedienen zu können (Qualitätssicherung, Qualitätsüberprüfung, Preisgestaltung, Preisüberwachung etc.), entschied sich die türkische Giresun Anonim Şirket (AG) aus Giresun, sich im MWST-Register in der Schweiz einzutragen. Giresun Anonim Şirket wird ihre eigenen Kirschenprodukte in die Schweiz liefern, importieren und diese lokal an die Zürcher Licinius Lucullus AG in der Schweiz verkaufen. Für die mehrwertsteuerliche Registrierung der türkischen Gesellschaft (ohne Sitz in der Schweiz) verlangt die ESTV eine Sicherstellungsleistung und eine Steuervertretung40. Die Sicherstellung kann allerdings für weitere Zwecke verwendet werden (Verzug bei Zahlung41). Eröffnet die Giresun Anonim Şirket ein ZAZ-Konto, muss die Unternehmung weitere Sicherheiten für die Zollforderungen (inkl. Einfuhrsteuer) gegenüber der Zollverwaltung stellen.

3 Konklusion und was der Zollschuldner wissen muss

Die Einfuhr ist ein Realakt, eine rein faktisch wirkende Rechtshandlung, welche eine Rechtsfolge unabhängig vom Willen des Handelnden hervorruft.

Das ZG definiert lediglich den Begriff der Zollschuld. Die Zollschuld ist eine Verpflichtung, die von der EZV zu veranlagenden Zollabgaben zu bezahlen. Der Begriff ‹Zollforderung› wird im ZG, wo es um die Regelung der Zollschuld geht, gar nicht erwähnt. Der Grund liegt darin, dass die Zollforderung nicht nur die Zollschuld, sondern auch weitere Forderungen (z. B. Einfuhrsteuer) beinhalten kann. Das ZG regelt die Erhebung der Abgaben nach nichtzollrechtlichen Bundesgesetzen (z. B. MWSTG), soweit die Erhebung der EZV obliegt. Für den Bezug der Einfuhrsteuer ist die EZV zuständig. Die Einfuhrsteuerschuld entsteht zur gleichen Zeit wie die Zollschuld.

Die Sicherstellung der Zollforderung (nach dem ZG) resp. Sicherstellung der MWST (nach dem MWSTG) sind in Zweckbestimmung und Umfang unterschiedlich. Die Zollschuld kann nicht nur durch Barbezahlung (Barhinterlage) erlöschen. Die Institute des Zollpfandrechts und die Zollpfand-Verwertung zeigen einmal mehr die Strenge und geradezu Behemot-hafte Robustheit des ZG auf. Durch diese Strenge lenkt das ZG die Liquidität des Zollschuldners. Ziel des ZG und der Praxis der EZV ist die maximale Sicherung der Zollforderung, wobei die Flexibilität und der wirtschaftsschonendere Umgang bei der MWST mit den Wirtschaftsakteuren ausgeklammert werden. Es wäre zu begrüssen, wenn im Rahmen der ZG-Revision die Strenge des ZG mit den (Zweck-)Bestimmungen der nichtzollrechtlichen Erlasse abgestimmt würde. Warum mehr Sicherheitsbelastung verlangen, als notwendig ist?

Fussnoten

SR 631.0.

Art. 68 ZG.

Botschaft über ein neues Zollgesetz (03.078), Ziffer 2.3.2.1.

Art. 1 lit. c und ZG.

Art. 50 MWSTG ff.

Art. 56 MWSTG i. V. m. Art. 69 ZG.

SR 632.10.

Urteil der Eidgenössischen Zollrekurskommission (ZRK) vom 18.3.1960, Entscheide ZRK 1959, S. 156.

Art. 26, Art. 70 ZG.

Art. 85 und 85a SchKG, BEUSCH in: Kocher/Clavadetscher (Hrsg.), Stämpflis Handkommentar, Zollgesetz, Bern, 2009, Vorbem. zu Art. 68–74, Rz. 3.

Vergleich mit der EU (UZK, https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32013R0952&from=DE</) nach Art. 103 UZK dürfen verjährte Zollschulden nicht mehr mitgeteilt werden. Nach Art. 103 Abs. 1 UZK beträgt die Verjährungsfrist drei Jahre (Grundsatz). Sie beginnt nach dem Tag des Entstehens der Zollschuld und berechnet sich gemäss Art. 55 Abs. 2 UZK nach der FristenVO. Bei strafbaren Handlungen verlängert sich die Frist gemäss Art. 103 Abs. 2 UZK auf höchstens zehn Jahre.

Art. 75 Abs. 4 ZG, Art. 11 und 12 VStrR (SR 313.0). Die Verjährung wird in diesem Beitrag nicht näher analysiert. Dieser Beitrag zeigt lediglich bestimmte Mechanismen (Grundsätze) auf, die zum Erlöschen der Zollschuld (der Zahlungspflicht) führen können.

Vergleich mit der EU (UZK): Die Zollschuld wird mit der Bezahlung abgegolten (Art. 124 Abs. 1 lit. b UZK). Die Zahlung ist in bar oder mit jedem anderen Zahlungsmittel möglich, welches schuldbefreiende Wirkung hat (Art. 109 UZK).

Art. 51 Abs. 2 lit. b MWSTG über das ZAZ-Konto. Zentralisiertes Abrechnungsverfahren. Die Zollschuldner müssen die Zollschuld bezahlen oder, wenn dies von der EZV verlangt wird, sicherstellen (Art. 70 ZG).

SR 631.011.

Betreffend Zahlungsfristen (5-Tages-Regelung) siehe praktische

Ausführungen

der EZV unter https://www.ezv.admin.ch/ezv/de/home/information-firmen/

waren-anmelden/das-zollkonto-im-zentralisierten-abrechnungsverfahren-der-zollve/zahlungen-und-rechnungen.html.

Die 5-Tages-Frist hat jedoch keine gesetzliche Grundlage im ZG (Art. 69 ZG).

Art. 86 ZG.

Art. 86 Abs. 2 ZG.

Es ist anzumerken, dass eine ähnliche Regelung im UZK zu finden ist. Die Umstände müssen auf in der Natur der Ware liegenden Gründen beruhen, durch höhere Gewalt/Zufall veranlasst werden oder diese Umstände können mit der Zustimmung der Zollverwaltung herbeigeführt worden sein. Gemäss der Rechtsprechung des EuGH sind unter höherer Gewalt ungewöhnliche und unvorhersehbare Ereignisse zu verstehen, auf welche die betroffene Person (Wirtschaftsteilnehmer, anmeldepflichtige Person) keinen Einfluss hatte und deren Folgen trotz Anwendung der gebotenen Sorgfalt nicht hätten vermieden werden können. Unzulängliche Arbeitsweise («poor performance») der Zollverwaltung kann ebenfalls nach vorstehender Entscheidung ein Fall höherer Gewalt sein. Die objektive Unmöglichkeit ist damit nicht erforderlich.

Art. 76 ZG ff.

Die Vernichtung resp. Zerstörung oder Aufgabe zugunsten der Staatskasse sind im UZK ebenfalls geregelt (Art. 124 Abs. 1 lit. e UZK, Art. 197 UZK). Allerdings kann die Wirtschaftsbeteiligte die Waren auch im Rahmen einer ihr bewilligten aktiven Veredelung zerstören (Art. 5 Nr. 37 lit. c UZK). Sollten hierbei Reste übrigbleiben, sind diese als Nichtunionsware zu qualifizieren.

Arbeitsfehler und Frist- oder Verfahrensversäumnisse sind keine aussergewöhnlichen Gründe. Ebenfalls, wenn das Beschwerdeverfahren nicht das gewünschte Ergebnis bringt. Siehe dazu den Entscheid des Bundesverwaltungsgerichtes A-1694/2006 vom 7.2.2007. Die Entscheidungskompetenz bei der Höhe des Erlasses liegt bei der Zollverwaltung (vgl. dazu das Urteil des Bundesgerichtes 2A.534/2005 vom 17.2.2006).

SR 313.0.

Der UZK spricht über einen Täuschungsversuch resp. über Nichtvorliegen eines Täuschungsversuchs. Siehe dazu Art. 124 Abs. 1 lit. h UZK. Weitere Details zum Erlöschen der Zollschuld in der EU unter https://www.zoll.de/DE/Fachthemen/Zoelle/Zollschuldentstehung/Erloeschen-der-Zollschuld/erloeschen-der-zollschuld.html.

Der Erlass des Abgabebetrages hat das Erlöschen der Zollschuld zur Folge auch in der EU (Art. 124 Abs. 1 lit. c UZK). Der Erlass ist die Befreiung von der Verpflichtung zur Entrichtung eines noch nicht entrichteten Abgabenbetrages (Art. 5 Nr. 29 UZK, Abgabebetrag ist noch nicht bezahlt). Sind mehrere Personen zur Entrichtung des Abgabenbetrages verpflichtet und werden die Abgaben erlassen, so erlischt die Zollschuld nur für die Personen, denen der Erlass gewährt wird (Art. 124 Abs. 5 UZK, personelle Beschränkungen).

Art. 39 Abs. 1 ZG, Art. 93 ZV.

Art. 25 Abs. 1 ZG, Art. 80 ZV.

Richtlinie der EZV 10-90 Provisorische Veranlagung, A38.

Art. 39 Abs. 4 ZG.

Zwangsmassnahme des VStrR.

Art. 83 ZG, Art. 212 Abs. 2 ZV.

BGE 120 IV 164 ff. (166), E. 1c.

Art. 46 ff. VStrR, Art. 46 Abs. 1 lit. a–b VStrR, Entscheid des Bundesstrafgerichts BK_B111/04 vom 5.1.2005, E. 2.5.

BGE 120 IV 164 ff. (166), E. 1c.

Art. 83 ZG.

Vgl. dazu MWST Art. 93 MWSTG.

Siehe dazu CADOSCH in: Kocher/Clavadetscher (Hrsg.), Stämpflis Handkommentar, Zollgesetz, Bern, 2009, Art. 82 N 3.

Für die Beanspruchung einer ZAZ-Konto-Eröffnung werden die Gegenstände nicht einmal einzeln spezifiziert.

Art. 56 Abs. 3 MWSTG. Formen der Sicherstellung für die MWST siehe Art. 93 Abs. 7 MWSTG. Ausländische Unternehmen müssen bei der Eintragung ins MWST-Register unter Umständen eine Sicherheit leisten (Art. 94 Abs. 2 MWSTG). In der Regel wird diese in bar geleistet oder durch Beibringen einer Bankgarantie bei einer im Inland domizilierten Bank. Die Sicherheit beträgt in der Regel 3% des steuerbaren Inlandumsatzes ohne Exporte; mindestens jedoch CHF 2000.– und maximal CHF 250 000.–. Die ESTV behält sich in besonderen Fällen andere Berechnungsmethoden vor.

Art. 67 MWSTG.

Art. 93 Abs. 1 MWSTG, Art. 94 Abs. 1 MWSTG. Auch ein Überschuss aus der Steuerabrechnung zugunsten der steuerpflichtigen Person kann mit einer von der ESTV geforderten Sicherstellungsleistung verrechnet werden.