Ein schöner Garten will gepflegt sein, was zu bedeutenden Aufwendungen führen kann. Im Grundsatz gilt, dass werterhaltende Liegenschaftsunterhaltskosten vom Eigenmietwert abzugsfähig sind. Die Abgrenzung zu den wertvermehrenden Aufwendungen kann im Einzelfall bereits herausfordernd sein, doch selbst innerhalb der grundsätzlich abzugsfähigen werterhaltenden Aufwendungen bestehen teilweise grössere kantonale Unterschiede. Dieser Artikel soll anhand der theoretischen Grundlagen und einer Zusammenstellung der unterschiedlichen kantonalen Praxen eine erste Einschätzung erlauben, innerhalb welchen Ermessenspielraumes die Kantone den Gartenunterhalt festlegen. Letztlich muss immer eine Einzelfallbetrachtung stattfinden und gerade bei periodischem Unterhalt sind Steuerpflichtige gut damit beraten, vom Pauschalabzug Gebrauch zu machen. So lassen sich Zeit und Nerven sparen für jene Jahre, in denen grössere Investitionen anstehen.

Webinar-Hinweis: Die Autoren führen am 5. Oktober 2023 ein kostenloses Webinar zum Thema durch. Infos & Anmeldung

1 Einleitung

Ein schöner Garten ist häufig der ganze Stolz der Eigenheimbesitzer.1 Ein solcher will aber auch gut unterhalten sein, damit er sich in voller Pracht entfalten kann. Hierzu werden häufig kaum Kosten und Aufwand gescheut. Als willkommenes Nebenprodukt dieser mitunter sehr kostspieligen Vorkehrungen winkt ein Steuerabzug. Umso ernüchternder und emotional fällt dann die Reaktion aus, wenn die Veranlagungsbehörden die entsprechenden Kosten nicht zum Abzug zulassen.2 Die folgenden Ausführungen widmen sich in einem ersten Teil den rechtlichen und steuersystematischen Grundlagen und in einem zweiten Teil praktischen Anwendungsfällen im Zusammenhang mit dem Gartenunterhalt.

2 Rechtliche Grundlagen

2.1 Direkte Bundessteuer

Gemäss Art. 32 Abs. 2 DBG können bei Liegenschaften im Privatvermögen die Unterhaltskosten, die Versicherungsprämien und die Kosten der Verwaltung durch Dritte abgezogen werden. Investitionen, die dem Energiesparen und dem Umweltschutz dienen, können ebenfalls den Unterhaltskosten gleichgestellt werden. Nicht abzugsfähig sind gemäss Art. 34 lit. d DBG hingegen Aufwendungen, die den Wert der Liegenschaft vermehren. Die abzugsfähigen Liegenschaftskosten werden in einer bundesrätlichen Verordnung3 und in einer Verordnung der ESTV4 näher präzisiert.

2.2 Staats- und Gemeindesteuern

Das StHG schreibt den Kantonen in Art. 9 Abs. 3 StHG einen im Kern und Wortlaut identischen Liegenschaftskostenabzug wie Art. 32 Abs. 2 DBG vor. Grundsätzlich handelt es sich beim Begriff der ‹Unterhaltskosten› um einen harmonisierten Rechtsbegriff, welcher auch eine einheitliche vertikale Auslegung der DBG- und der StHG-Bestimmungen bedingt.5

3 Liegenschaftsunterhalt

3.1 Werterhaltende Aufwendungen

Unter ‹Liegenschaftsunterhaltskosten› sind jene Aufwendungen zu verstehen, die dazu dienen, den «konkreten Nutzungswert eines Wirtschaftsgutes in einer Liegenschaft zu erhalten, instand zu stellen oder ihn zu ersetzen»6. Instandhaltungskosten werden fortlaufend zur Bewahrung der liegenschaftlichen Werte aufgewendet. Instandstellungskosten dienen der Wiederherstellung der liegenschaftlichen Werte, die infolge Beschädigungen oder Abnützungen beeinträchtigt worden sind. Ersatzbeschaffungen zielen auf den gleichwertigen Ersatz von Gebäudebestandteilen oder Gegenständen der baulichen Grundausstattung, die verbraucht oder unbrauchbar geworden sind, ab.7

Der Liegenschaftskostenabzug ist als Gewinnungskostenabzug oder als organischer Abzug ausgestaltet.8 Bei der von der steuerpflichtigen Person selbst genutzten Liegenschaft sind daher nur diejenigen Unterhaltskosten abzugsberechtigt, die mit dem steuerbaren Eigenmietwert in unmittelbarem Zusammenhang stehen.9

Die Liegenschaftsunterhaltskosten sind von den sog. ‹wertvermehrenden Kosten› (Art. 34 lit. d DBG) abzugrenzen, die bei der Grundstückgewinnsteuer als Anlagekosten geltend gemacht werden können (vgl. nachfolgend, Ziff. 3.2), sowie von den nicht abzugsfähigen privaten Lebenshaltungsauslagen (vgl. nachfolgend, Ziff. 3.3). Auf die grundsätzlich abzugsfähigen Kosten für Umweltschutz, Energiesparen und Denkmalpflege sowie auf Rückbaukosten im Hinblick auf einen Ersatzneubau im Sinne von Art. 32 Abs. 2 DBG bzw. Art. 9 Abs. 3 StHG wird in diesem Beitrag nicht eingegangen.

3.2 Wertvermehrende Aufwendungen

Als wertvermehrende Aufwendungen qualifizieren die Kosten für bauliche Vorkehrungen, welche ein Grundstück in einen besseren Zustand versetzen oder gar neue Werte schaffen.10 Die Abgrenzung zu den abzugsfähigen werterhaltenden Aufwendungen erfolgt nach objektiv-technischen Kriterien, wobei als Vergleichsmassstab nicht der Wert des Grundstücks insgesamt, sondern derjenige der konkret instand gehaltenen oder ersetzten Installation zählt.11 Die ersetzte Installation muss mit der neuen Anlage nicht identisch, sondern nur funktionell gleichartig sein, wobei eine Anhebung auf den aktuellen Stand der Technik nicht als wertvermehrend zu qualifizieren ist; eine qualitativ bessere Einrichtung gilt jedoch als Wertvermehrung.12 Die objektiv-technische Betrachtungsweise gilt dabei aufgrund einer kürzlich vollzogenen Praxisänderung bei sämtlichen Liegenschaftskosten, auch im Zusammenhang mit Totalsanierungen.13

Wertvermehrende Aufwendungen gelten als Anlagekosten im Sinn von Art. 12 Abs. 1 StHG. Dabei ist zu beachten, dass an der Schnittstelle von der Grundstückgewinnsteuer zur Einkommenssteuer eine punktgenaue Abgrenzung zwischen werterhaltenden und wertvermehrenden Kosten harmonisierungsrechtlich vorgegeben ist.14

3.3 Lebenshaltungskosten

Art. 34 lit. a DBG erklärt private Lebenshaltungskosten für nicht abzugsfähig. Darunter fallen Aufwendungen, die allein durch persönliche Motive des Grundeigentümers anfallen; zu denken ist insbesondere an gleichartige Investitionen innert kurzer Zeit, welche ohne äusseren Zwang vorgenommen werden.15

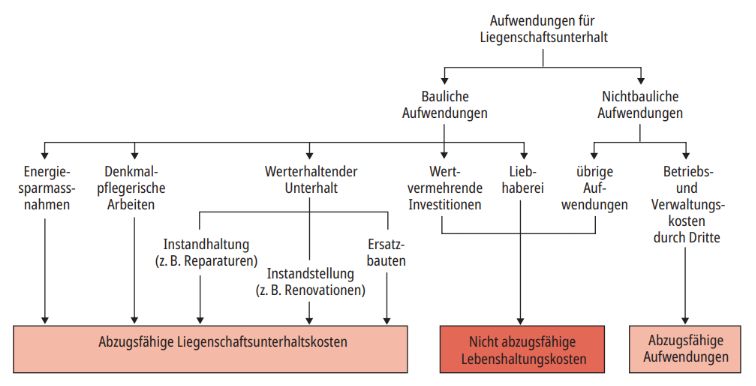

3.4 Grafische Übersicht

Grafisch lässt sich die für den Steuerabzug massgebende Unterscheidung zwischen abzugsfähigen und nicht abzugsfähigen Liegenschaftsunterhaltskosten wie folgt darstellen:

4 Gartenunterhalt im Besonderen

4.1 Allgemein

Nach dem bisher Ausgeführten ist für die steuerliche Abzugsfähigkeit von Aufwendungen für die Gartenpflege ein enger Bezug zum Eigenmietwert erforderlich.16 Da die Eigenmietwertfestsetzung gesamtschweizerisch nicht vereinheitlicht ist bzw. einer kantonalen «Bewertungsfreiheit» unterliegt, bestehen bezüglich steuerlicher Abzugsfähigkeit von Aufwendungen für die Gartenpflege (mitunter grosse) kantonale Unterschiede.17 Ist also eine Gartenanlage nicht im Eigenmietwert des entsprechenden Grundstücks berücksichtigt, entfällt grundsätzlich ein Steuerabzug. In der Praxis gewisser Kantone kann der Abzug trotzdem gewährt werden, wenn aufgrund der Aufwendungen eine Erhöhung des Eigenmietwertes bei korrekter Schätzung hätte vorgenommen werden müssen, dies jedoch von der Einschätzungsbehörde unterlassen wurde (und sofern die Aufwendungen von den Steuerpflichtigen korrekt offengelegt wurden).18 So hat das Verwaltungsgericht Zürich (u. E. zu Recht) festgehalten, dass ein solcher Einschätzungsfehler der Behörde durch Anpassung des Eigenmietwertes zu korrigieren ist, und nicht durch eine Verweigerung des Abzugs der Unterhaltskosten.19

Gartensanierungsarbeiten, welche einen bei der Gartenerstellung entstandenen Mangel (erstellungsnah) beheben, stellen wertvermehrende Kosten dar, da sie neue Werte schaffen.20 Aufwendungen, die ohne sachliche Gründe zeitnah zu einer erfolgten Gartenumgestaltung vorgenommen werden, sind als Luxusaufwendungen zu qualifizieren und ebenfalls nicht abzugsfähig.21

Gewisse Kantone begrenzen den Abzug für Gartenunterhalt: der Kanton Basel-Stadt lässt einen flächenabhängigen Abzug von mindestens CHF 500.– und maximal CHF 2000.– für nachgewiesene Kosten des Gartenunterhaltes zu.22 Weitergehende Auslagen werden zum Abzug zugelassen, wenn der Beweis erbracht werden kann, dass ohne diesen Unterhalt die Liegenschaft Schaden nehmen oder signifikant an Wert verlieren würde.23 Der Kanton Neuenburg begrenzt gar den maximal zulässigen Abzug der nachweislichen Kosten für den Gartenunterhalt mit folgender Formel: 5% der Katasterschätzung multipliziert mit 3,5%, maximal jedoch CHF 2000.–.24 Die Begrenzung der effektiven Kosten für den Gartenunterhalt ohne Möglichkeit des Nachweises höherer Kosten ist aus harmonisierungsrechtlicher Sicht höchst fragwürdig, da das StHG ebenso wie das DBG den Abzug der effektiven Liegenschaftsunterhaltskosten zulassen – auch wenn dies mit erhöhtem administrativen Aufwand verbunden ist. Der harmonisierungsrechtliche Rahmen lässt u. E. ausserhalb der Unterhaltspauschale (vgl. nachfolgend Ziff. 4.6) keine kantonale Gestaltungsfreiheit, im Bereich des Gartenunterhalts (oder auch in einem anderen Bereich des Liegenschaftsunterhalts) eine betragliche Obergrenze einzuführen. Ob der Neuenburger Maximalabzug daher vor Gericht standhalten würde, selbst aus verfahrensökonomischen Überlegungen, muss ernsthaft in Frage gestellt werden.25

Die nachstehenden Ausführungen sind den kantonalen Merkblättern entnommen, welche jeweils eine tabellarische Aufstellung der Abzugsmöglichkeiten im Bereich des Liegenschaftsunterhaltes enthalten und als Richtwerte verstanden werden dürfen.

4.2 Gartengeräte

Grundsätzlich fällt die Anschaffung von Werkzeugen unter Art. 34 lit. d DBG. Damit zusammenhängende Kosten sind nicht abzugsfähig.26 Dazu gehören klassischerweise Rasenmäher, aber auch weitere Gartengeräte wie zum Beispiel Heckenscheren, Laubbläser, Hochdruckreiniger, Rechen etc. Die Kosten für die Anschaffung eines Rasenmähers stellen keine abzugsfähigen Liegenschaftsunterhaltskosten – sondern Lebenshaltungskosten – dar, weil der Auslage ein Vermögenswert (in Form des Rasenmähers) gegenübersteht.27 In vielen Kantonen ist die Praxis betreffend die Abzugsfähigkeit der Reparatur und des Ersatzes von Rasenmähern ebenso streng; dies betrifft jene Kantone, bei denen Aufwendungen für den ordentlichen Unterhalt des Gartens – wozu auch das Rasenmähen gehört – steuerlich nicht berücksichtigt werden, da es sich hierbei um Einkommensverwendung handelt.28 Gemäss publizierter Praxis gilt dies in den Kantonen Bern29, Basel-Landschaft30, Freiburg31, Jura32, Nidwalden33, Obwalden34, Schwyz35, Solothurn36, Tessin37, Waadt38 und Wallis39. Demgegenüber sind die Kosten für die Reparatur eines Rasenmähers bzw. für dessen gleichwertigen Ersatz in den übrigen Kantonen abzugsfähige Unterhaltskosten.40 Als ‹gleichwertiger Ersatz› gilt, wenn «Gleiches mit Gleichem ersetzt wird», wobei Umfang, Komfort, Material, Funktion, Preisklasse etc. berücksichtigt werden.41 Den steuerlich abzugsfähigen Ersatz eines gewöhnlichen Rasenmähers durch einen modernen Rasenroboter sehen einige Kantone in ihren Merkblättern explizit vor.42 Dem schliesst sich auch das Bundesgericht an, sofern es sich dabei nicht um ein «Luxusmodell» handelt.43

Zusammenfassend bestehen im Bereich der Abzugsfähigkeit der Reparatur und des Ersatzes von Gartengeräten schweizweit somit grundsätzlich zwei Modelle, wie die folgende Übersicht zeigt:

4.3 Bepflanzung und Gartenanlage

4.3.1 Bäume, Sträucher und Pflanzen

Einer ähnlichen Logik wie bei Gartengeräten folgend gilt, dass das erstmalige Ansetzen von Bäumen, Sträuchern und Pflanzen als Anlagekosten nicht abzugsfähig ist, weil dieses «Investment» der Wertvermehrung dient.44 Abzugsfähige Liegenschaftsunterhaltskosten liegen hingegen im Zusammenhang mit der Pflege und dem Ersatz von mehrjährigen Pflanzen, Sträuchern und Bäumen vor,45 soweit diese nach Art. 667 Abs. 2 ZGB zum Grundstück gehören und gleichwertiger Ersatz vorhanden ist.46 Ebenfalls werden Kosten zum Rückschnitt von Pflanzen zum Abzug zugelassen, wenn dies behördlich angeordnet wurde.47 Ob allfällige Kosten für die Grünabfuhr ebenfalls abzugsfähig sind, ist im jeweiligen Kanton zu prüfen.48 Dagegen gilt, dass Aufwendungen für Zierblumen und einen Gemüsegarten nicht abzugsfähig sind, da diese nur der Verschönerung des Gartens bzw. der Befriedigung persönlicher Bedürfnisse dienen sollen und somit unter die Lebenshaltungskosten fallen.49

Nicht unter die steuerlich abzugsfähige Bepflanzung fallen im Besonderen Balkon- und Topfpflanzen, da diese nicht fest mit der Erdoberfläche oder einem anderen Teil des Grundstückes verbunden sind und ihr Standort ohne Beschädigung ihrer Substanz jederzeit beliebig verändert werden kann (Fahrnis).50 So dürften auch Aufwendungen für die Lagerung, den Transport und die Überwinterung von Topfpflanzen nicht als abzugsfähige Liegenschaftskosten gelten.51 Auch hier lässt sich die Verweigerung des Abzugs neben dem Umstand, dass es sich bei Topfpflanzen um Fahrnis handelt, damit erklären, dass entsprechende Aufwendungen nur der Annehmlichkeit dienen.

Schliesslich gilt bei grösseren Gartenumgestaltungen, dass Veränderungen der Nutzungsmöglichkeiten oder des notwendigen Unterhaltes dazu führen können, dass kein (komplett) gleichwertiger Ersatz mehr geltend gemacht werden kann und eine (teilweise) Verweigerung der Abzugsfähigkeit die Folge ist.52

4.3.2 Teichanlagen und Biotope

Obige Ausführungen dürften im Grundsatz auch bei Teichanlagen und Biotopen, welche als besondere, ökologisch sinnvolle Form eines Ziergartens qualifizieren, gelten: Während die erstmalige Erstellung als nicht abzugsfähige Anlagekosten qualifiziert, sollten die Reparatur und der Ersatz von abgestorbenen bzw. kranken Pflanzen abzugsfähige Liegenschaftsunterhaltskosten sein.53 Die Reinigung von Teichanlagen dürfte in jenen Kantonen, welche einen Abzug für den ordentlichen Unterhalt des Gartens verweigern, ebenfalls nicht abzugsfähig sein.54 Schliesslich ist bei Gartenanlagen jeglicher Art darauf zu achten, dass diese steuerlich nur insofern berücksichtigt werden, als sie auf einer Parzelle mit Eigenmietwert gelegen sind; ansonsten fehlt der Gewinnungskostencharakter, welcher einen Abzug rechtfertigen würde.55

4.4 Schwimmbecken und weitere Einrichtungen

4.4.1 Allgemein

Grössere Aufwendungen entstehen oft im Zusammenhang mit dem Bau und dem Unterhalt von Schwimmbecken oder anderweitigen Einrichtungen wie Spiel- und Tennisplätzen. Im Grundsatz gilt, dass Aufwendungen hierfür abzugsfähig sind, sofern das Schwimmbecken oder die Einrichtung bei der Festsetzung des Eigenmietwertes berücksichtigt wurde.56 Dies dürfte bei Schwimmbecken in den meisten Fällen zutreffen, zumal es «allgemein notorisch ist, dass der Wert eines Gartenschwimmbades den Marktmietwert einer Liegenschaft beeinflusst»57.

4.4.2 Ausbesserung von Mängeln

Im Zusammenhang mit dem Bau von Schwimmbecken in einer Liegenschaft, welche im obligationenrechtlichen Sinn Werke sind, kann es zu konstruktiven Mängeln kommen, wenn vertraglich zugesicherte oder nach dem Vertrauensprinzip vorausgesetzte Eigenschaften fehlen; ein solcher Mangel ist von einem Mangelfolgeschaden zu unterscheiden, der die weitere Folge des Werkmangels ist.58 Steuerlich abzugsfähig sind nach kantonaler Rechtsprechung nur die Kosten, welche ihre Ursache in einem Mangelfolgeschaden haben, zum Beispiel, wenn durch einen Riss im Betonbecken (ursprünglicher Konstruktionsfehler) das ausgetretene Badewasser zu einer Sanierung des darunterliegenden Baugrundes führt (abzugsfähige Folgekosten).59 Hingegen sind die Kosten für die Beseitigung des (ursprünglichen) Mangels nicht abzugsfähig, weil das Schwimmbecken erst danach überhaupt dem objektiven Nutzwert sowie der subjektiven Nutzungserwartung entspricht und somit eine Investition vorliegt.60

Sofern es zu einer Totalsanierung eines Schwimmbeckens kommt, stellte diese bisher aus steuerlicher Sicht eine nicht abzugsfähige Herstellung dar, wenn sie praktisch einem Neubau gleichkam (selbst wenn das Schwimmbecken an derselben Stelle in derselben Grösse wieder aufgebaut wurde).61

4.5 Vorrichtungen

Zaun und Mauerreparaturen sowie Wegausbesserungen innerhalb des Gartens sind im Grundsatz abzugsfähige Unterhaltskosten.62 Handelt es sich um nachgeholte Investitionskosten bzw. war der Bedarf einer richtig erstellten Hangsicherung oder Stützmauer bereits im Erstellungszeitpunkt der Liegenschaft vorhanden, handelt es sich um nicht abzugsfähige Investitionskosten. Hingegen handelt es sich grundsätzlich um eine abzugsfähige Ersatzbeschaffung, wenn eine bestehende Stützmauer (z. B. Eisenbahnschwelle, Löffelstein oder ähnliches) durch eine andere, nicht betonierte Stützmauer ersetzt wird, wobei allenfalls ein wertvermehrender Anteil auszuscheiden ist. Auch in diesem Bereich kann die (kantonale) Praxis streng sein.63 In der Praxis ist deshalb darauf zu achten, dass Vorrichtungen in gleichem Umfang und ohne Terraingewinn ersetzt werden, denn die Kosten für eine Terrainveränderung stellen nicht abzugsfähige Anlagekosten dar.64

Als Beispiel sei der Ersatz einer Betonstützmauer durch eine Granitmauer zu nennen, der gemäss kantonaler Rechtsprechung nicht als gleichwertiger Ersatz qualifiziert, sondern als Verbesserung der Bausubstanz.65 Dasselbe gilt bei einer bisher mit Betonelementen versetzten Böschungssicherung, welche durch eine senkrechte Mauer aus Quadersteinen ersetzt worden ist, wodurch das Terrain erweitert wurde.66 Die Kantone Aargau und Solothurn führen solche Beispiele in ihren Merkblättern explizit auf.67

4.6 Pauschalabzug

Nach Art. 32 Abs. 4 DBG kann eine steuerpflichtige Person anstelle der tatsächlichen Unterhaltskosten auch einen Pauschalabzug geltend machen, der gemäss Art. 5 Abs. 2 Liegenschaftskostenverordnung für Gebäude, die bis zu zehn Jahre alt sind, 10% des Brutto-Eigenmietwertes beträgt und für Gebäude, die mehr als zehn Jahre alt sind, sogar 20% des Brutto-Eigenmietwertes.68 Dieser Pauschalabzug ist unabhängig davon möglich, ob tatsächlich Liegenschaftskosten angefallen sind.69 Während den Steuerpflichtigen nach Art. 5 Abs. 4 Liegenschaftskostenverordnung zwar die sog. ‹Wechselpauschale› zur Verfügung steht, sie also jedes Jahr zwischen dem Abzug der effektiven Kosten und dem Pauschalabzug wählen (und wechseln) können,70 können im selben Jahr neben dem Pauschalabzug nicht noch zusätzlich effektive Kosten geltend gemacht werden.71

Der Pauschalabzug basiert auf weitgehenden Praxiserfassungen seitens der Steuerverwaltungen, weshalb er in den meisten Fällen zu sachgerechten Abzügen führt.72 Auch das Bundesgericht schliesst sich der Zulässigkeit des Pauschalabzuges an und wendet bei der gerichtlichen Überprüfung der Höhe kantonaler Pauschalabzüge höchste Zurückhaltung an.73

5 Zusammenfassung und Ausblick

Die kantonalen Unterschiede im Bereich des Gartenunterhalts erweisen sich aus harmonisierungsrechtlicher Sicht und unter dem Aspekt der Gleichbehandlung als höchst problematisch. Die «Bewertungsfreiheit» der Kantone im Bereich der Eigenmietwertfestsetzung führt zu diesem Befund. Ist die Gartenanlage im Eigenmietwert des Grundstücks berücksichtigt, so sind entsprechende Unterhaltskosten abzugsfähig. Es wäre daher harmonisierungsrechtlich geboten, den Kantonen bei der Eigenmietwertfestsetzung vorzuschreiben, dass Gartenanlagen entweder immer oder nie zu berücksichtigen sind.74 Diese Situation führt dazu, dass im Verhältnis zwischen Einkommens- und Grundstückgewinnsteuer eine an sich systemwidrige und nicht statthafte Bruchstelle besteht. Ausserdem lässt sie den Kantonen sehr viel Ermessensspielraum und lädt, gerade bei Kombinationen aus Unterhalt und Neubauten, zu Kompromisslösungen ein, die nicht immer nachvollziehbar sind und unter dem Gesichtspunkt der Rechtsgleichheit Fragen aufwerfen können. Ein klärendes Wort des Bundesgerichts wäre daher grundsätzlich angezeigt. Ob sich das Bundesgericht dieses auch politisch höchst brisanten Themas annehmen möchte, wird sich zeigen.

In der Zwischenzeit sind die Steuerpflichtigen – insbesondere in den Kantonen, welche die Aufwendungen für den gewöhnlichen Unterhalt und die Rasenpflege nicht zulassen (vgl. vorgängig Ziff. 4.2) – gut beraten, zeitintensive Diskussionen mit der Steuerbehörde zu vermeiden und in Jahren ohne spezielle Umbauten oder grosse Investitionen den Pauschalabzug geltend zu machen. So können Zeit (und Nerven) gespart werden für jene Jahre, in denen grössere Aufwendungen anfallen, zum Beispiel im Zusammenhang mit Umbauten von Schwimmbecken oder Stützmauern, bei denen sich die Mühen und der Dokumentationsaufwand für den Nachweis der tatsächlichen Kosten lohnen.75

Schliesslich wird die Zukunft zeigen, ob sich die angeführten Fragestellungen im Bereich des Gartenunterhaltes in Anbetracht des aktuellen politischen Vorhabens um die Abschaffung des Eigenmietwerts,76 welcher die Grundlage für den Abzug der Liegenschaftskosten darstellt, nicht ohnehin gänzlich erübrigen werden.

Fussnoten

Die Verfasser danken Herrn Remo Stump, Ressortleiter Veranlagungspraxis, Steuerverwaltung Thurgau, für nützliche Hinweise.

So hielt Zwahlen bereits fest: «Zu ganz besonders heftigen Kontroversen veranlassen immer wieder die Kosten, die der Unterhalt eines Gartens mit sich bringt» (Bernhard Zwahlen, Die einkommensteuerrechtliche Behandlung von Liegenschaftskosten, Basel 1986, 118). Daran hat sich auch 37 Jahre nach dieser Feststellung nichts geändert!

Verordnung des Bundesrates vom 9.3.2018 über den Abzug der Kosten von Liegenschaften des Privatvermögens bei der direkten Bundessteuer (Liegenschaftskostenverordnung; SR 642.116).

Verordnung der ESTV vom 24.8.1992 über die abziehbaren Kosten von Liegenschaften des Privatvermögens bei der direkten Bundessteuer (SR 642.116.2).

BGer, 18.5.2021, 2C_142/2019, E. 4.2; BGer, 11.2.2015, 2C_674/2014 und 2C_675/2014, E. 3.3; dabei sind aber aufgrund der unterschiedlichen kantonalen Eigenmietwertfestsetzung auch Nuancen auszumachen (siehe Reich/von Ah/Brawand, in: Zweifel/Beusch [Hrsg.], Kommentar zum Schweizerischen Steuerrecht, StHG, 4. Aufl., Basel 2022, Art. 9 N 56o; vgl. auch nachfolgend Ziff. 4.1). Die vertikale Harmonisierung verläuft unüblicherweise bottom-up, d. h., die Praxis bei den Staats- und Gemeindesteuern bestimmt auch die Handhabung bei der direkten Bundessteuer.

BGer, 16.3.2022, 2C_465/2021, E. 5.1 m. w. H.

StP TG 34 Nr. 1 Ziff. 3.4.

Richner/Frei/Kaufmann/Meuter, Handkommentar zum DBG, 3. Aufl., Zürich 2016, Art. 32 N 35; Kocher/Anzante, Von «Dumont» zum wirtschaftlichen Neubau, StR 2020, 710 ff., 717.

BGer, 16.3.2022, 2C_465/2021, E. 5.1; BGer, 21.6.2018, 2C_1003/2017, E. 5.1; BGer, 19.4.2010, 2C_878/2010, E. 5.1. In einigen jüngeren Entscheiden wird betreffend die Abzugsfähigkeit vorausgesetzt, dass die getätigten Ausgaben dazu dienen, die Liegenschaft in ihrem bisherigen vertrags- oder nutzungsmässigen Zustand zu erhalten (BGer, 13.10.2020, 2C_456/2020, E. 4.1). Ob der untechnische Begriff des ‹Nutzungswertes› auf eine Relativierung des Gewinnungskostencharakters hinausläuft, ist indessen unklar.

BGer, 29.11.2021, 2C_582/2021, E. 2.1. Darunter fallen etwa auch Ersatzbauten, bei welchen bestehende Werte ab- und neue Werte aufgebaut werden.

BGer, 23.2.2023, 9C_677/2021, E. 4.1.

Zweifel/Hunziker/Margraf/Oesterhelt, Schweizerisches Grundstückgewinnsteuerrecht, Zürich 2021, § 10 N 150 m. w. H.

BGer, 23.2.2023, 9C_677/2021, E. 4.1. Damit hat das Bundesgericht die Rechtsfigur des sog. ‹wirtschaftlichen Neubaus› aufgegeben (bestätigt in BGer, 29.3.2023, 9C_724/2022). Siehe im Detail auch Oesterhelt/Opel, Rechtsprechung im Steuerrecht 2023/2, FStR 2023, 148 ff., 154 ff.; Ladina Nick, Neues Leiturteil des Bundesgerichts: Auch bei Totalsanierungen können Liegenschaftskosten abgezogen werden, TREX 2023, 136 ff., 138, vgl. ausserdem den Fachbeitrag von Meier/Herren zur Abschaffung der Praxis zum wirtschaftlichen Neubau in diesem Heft.

BGE 131 II 722 E. 2.2; BGer, 12.5.2020, 2C_926/2019, E. 2.2.1.

Richner/Frei/Kaufmann/Meuter, (Fn. 8), Art. 32 N 78.

BGer, 16.3.2022, 2C_465/2021, E. 5.4; vgl. vorgängig Ziff. 3.1.

BGer, 8.11.2012, 2C_393/2012 und 2C_394/2012, E. 2.3 und 3.3. Diese Situation ist allerdings aus harmonisierungsrechtlicher Sicht höchst problematisch!

Ruth/Egloff, in: Klöti-Weber/Schudel/Schwarb (Hrsg.), Kommentar zum Aargauer Steuergesetz, 5. Aufl., Muri b. Bern 2023, § 39 N 48.

VGer ZH, 18.11.2009, SB.2009.00033 = StE 2010 B 25.6 Nr. 58, E. 3.2.

BGer, 11.12.2008, 2C_57/2008, E. 2.5.

Richner/Frei/Kaufmann/Meuter, (Fn. 8), Art. 32 N 78; vgl. vorgängig Ziff. 3.3.

Steuerverwaltung Basel-Stadt, Merkblatt betreffend den Abzug von Liegenschaftskosten, Ausgabe 1.1.2022, Katalog für die Abgrenzung der abziehbaren Liegenschaftskosten von den nicht abziehbaren Anlagekosten, Ziff. 8.1.

VGer BS, 8.1.2015 = StE 2015 B 25.6 Nr. 65, E. 2.4.1.

Service cantonal des contributions Neuchâtel, Catalogue pour la déduction et la réparation des frais relatifs aux immeubles, Notice 4, 2022, 6.

Bis zu diesem Datum sind den Verfassern dieses Artikels keine Entscheide bekannt, welche diese Frage abschliessend beantworten würden. Zum harmonisierungsrechtlichen Rahmen im Bereich des Liegenschaftsunterhaltsabzugs bzw. der Anlagekosten siehe Zweifel/Hunziker/Margraf/Oesterhelt, (Fn. 12), § 10 N 110.

BGer, 16.3.2022, 2C_465/2021, E. 5.4.

BGer, 7.8.2012, 2C_390/2012 und 2C_391/2012, E. 2.3; Richner/Frei/Kaufmann/Meuter, (Fn. 8), Art. 33 N 61 ff.

BGer, 8.11.2012, 2C_393/2012 und 2C_394/2012, E. 3.1.

Steuerverwaltung Bern, Grundstückkosten, Merkblatt 5: Natürliche Personen ab 2022, Ausscheidungskatalog, Ziff. 9.1.

Steuerverwaltung Basel-Landschaft, Merkblatt zu Liegenschaftsunterhalt, Energiesparmassnahmen, Umwelt- und Lärmschutzmassnahmen, Denkmalpflege, Stand 1.1.2023, Ausscheidungskatalog, Ziff. 8.1.2.

Steuerverwaltung Freiburg, Besonderes Merkblatt für den tatsächlichen Kostenabzug bei Privatliegenschaften sowie für Investitionen, die dem Energiesparen und dem Umweltschutz dienen, gültig ab 2020, Ausscheidungskatalog, Ziff. 8.1.

Art. 4 para. 2 lit. 3 Ordonnance relative à la déduction des frais d’entretien d’immeubles du Canton du Jura (SR 641.312.51).

Steueramt Nidwalden, Richtlinie Liegenschaftskosten, Stand 12.12.2022, Ausscheidungskatalog, Ziff. 8, wonach Kosten für das Rasenmähen nur bei vermieteten Liegenschaften abzugsfähig sind.

Steuerverwaltung Obwalden, Liegenschaften – Einkünfte und Unterhaltskosten, Dienstanleitung zum Steuergesetz, Art. 24 und 34 StG / Art. 21 und 32 DBG, gültig ab 1.1.2023, Anhang, Ziff. 4.1.

Steuerverwaltung Schwyz, Schwyzer Steuerbuch, Weisung über den Abzug von Liegenschaftskosten (LKW), Stand 13.6.2023, Ausscheidungskatalog zur LKW, Ziff. 4.3.1.

Steueramt Solothurn, Solothurner Steuerbuch, Liegenschaftskosten, § 39 Nr. 2, Ausscheidungskatalog, Ziff. 11.1.

Divisione delle contribuzioni, Circolare N. 7/2010, Deduzioni sui proventi della sostanza immobiliare privata, Ziff. 21.

Administration cantonale des impôts Vaud, Instructions complémentaires concernant la propriété immobilière 2022, 9. Siehe auch TC VD, 12.10.2010, FI.2010.0021, E. 2dd. Der Kanton Waadt berücksichtigt bei der Festlegung des Eigenmietwertes den Garten in seiner Gesamtheit nicht, weshalb auch die Abzüge sehr restriktiv sind – diese Praxis wurde vom Bundesgericht bestätigt (BGer, 19.4.2011, 2C_878/2010, E. 5.2 m. w. H.).

Steuerverwaltung Wallis, Katalog zur Ausscheidung der Unterhaltskosten für Liegenschaften, Ausgabe 2022, Ausscheidungskatalog, Ziff. 4.3.

BGer, 7.8.2012, 2C_390/2012 und 2C_391/2012, E. 2.3; Richner/Frei/Kaufmann/Meuter (Fn. 8), Art. 32 N 85. Im Kanton Glarus sind Kosten für die Reparatur und den Ersatz von Gartengeräten bis max. CHF 1500 abzugsfähig (Steuerverwaltung Glarus, Merkblatt Liegenschaftsunterhalt, Stand 1.1.2020, Ausscheidungskatalog, Ziff. 8.1).

Steuerverwaltung Thurgau, Merkblatt Liegenschaftsunterhalt, Stand 1.1.2022, Abgrenzungskatalog, S. 5.

Dies sind die Kantone Luzern (Steuerverwaltung Luzern, Luzerner Steuerbuch, Band 1, Weisungen StG: Einkommenssteuer, § 39 Nr. 4, Ziff. 6.8.1), St. Gallen (Steueramt St. Gallen, St. Galler Steuerbuch, StB 44 Nr. 3, Liegenschaftaufwendungen im Einzelnen, Ziff. 4.3), Wallis sowie Thurgau, wo der Ersatz eines gewöhnlichen Rasenmähers durch einen Rasenroboter bis zu maximal CHF 1000.– zulässig ist.

BGer, 7.8.2012, 2C_390/2012 und 2C_391/2012, E. 2.5.

Peter Locher, in: Peter Locher (Hrsg.), Kommentar zum Bundesgesetz über die direkte Bundessteuer, I. Teil, Art. 32 N 29; Nicolas Merlino, in Noël/Girardin (Hrsg.), Commentaire Romand. Impôt fédéral direct (LIFD), Art. 32 N 64; Ruth/Egloff, (Fn. 18), § 39 N 49.

Blumen überdauern üblicherweise nicht ein ganzes Jahr, weshalb die Pflege und der Ersatz von Blumen grundsätzlich nicht abzugsfähig sind (Merlino, [Fn. 44], Art. 32 N 82).

StRK TG, 26.5.2014, STRE.2014.129/2014.130; Ruth/Egloff, (Fn. 18), § 39 N 49; siehe auch StRK TG, 10.1.2023, STRE.2022.118/2022.119 zur Verweigerung des Abzuges, weil ein Baum nicht nachweislich aus Sicherheitsgründen gefällt werden musste und der neue Baum nicht in unmittelbarer Nähe wieder eingepflanzt wurde.

VGer BS, 8.1.2015 = StE 2015 B 25.6 Nr. 65, E. 2.4.2.

Gemäss publizierter Merkblätter explizit abzugsfähig in den Kantonen Aargau, Bern, Basel-Landschaft, Solothurn und Uri (Amt für Steuern Uri, Merkblatt über den privaten Gebäudeunterhalt, gültig ab 1.1.2020, Ausscheidungskatalog, 6).

BGer, 30.10.2015, 2C_279/2015 und 2C_280/2015, E. 3.4.2.

Dies gilt selbst dann, wenn Topfpflanzen nur mittels eines Kranes transportiert werden können (StRK TG, 26.5.2014, STRE.2014.129/2014.130).

Explizit so in den Merkblättern der Kantone Aargau, Bern, Basel-Landschaft und Solothurn festgelegt. Siehe auch VGer SZ, 12.2.2003 = StE 2004 B 25.6 Nr. 50, E. 2d.

Ruth/Egloff, (Fn. 18), § 39 N 49.

StRG AG, 14.8.2003, RV.2003.50066/K 8109, E. 5b; ebenfalls explizit in den Merkblättern der Kantone Aargau, Bern, Basel-Landschaft, Solothurn, und Uri. Der Kanton Freiburg lässt einen solchen Abzug nur für Teichanlagen zu, die entweder an das Gebäude grenzen oder maximal 30 m2 Fläche haben.

Siehe z. B. kantonale Rechtsprechung VGer SZ, 12.2.2003 = StE 2004 B 25.6 Nr. 50, E. 2d.

StRK TG, 14.6.2019, STRE.2018.49/2018.50. Diesfalls sollte eine Grundstückvereinigung geprüft werden, sofern beträchtliche Unterhaltskosten anfallen.

Rebecca Maute, Abzugsfähiger Gartenunterhalt, StR 2013, 118 ff., 118.

VGer ZH, 18.11.2009. SB.2009.00033 = StE 2010 B 25.6 Nr. 58, E. 3.1. Schwimmbecken sind gemäss Schätzerhandbuch Teil der Aussenanlage (Schweizerische Vereinigung kantonaler Grundstückbewertungsexperten [SVKG], Das Schweizerische Schätzerhandbuch, 5. Aufl., Aarau 2019, S. 47 ff.).

Zindel/Pulver, in: Widmer Lüchinger/Oser (Hrsg.), Basler Kommentar Obligationenrecht I, 7. Aufl., Basel 2019, Art. 368 N 9 ff., 69 ff.

Zum Ganzen: StRK TG, 7.3.2014, 45/2014, E. 3.1 und 3.3.2. Als Mangelfolgeschäden gelten Schäden, die durch den Mangel verursacht werden und trotz Wandelung, Minderung oder Nachbesserung bestehen bleiben (BGer, 19.8.2002, 4C.126/2002, E. 3.1).

StRK TG, 7.3.2014, 45/2014, E. 3.1 und 3.4.

BGer, 29.11.2021, 2C_582/2021, E. 2.2 und 4.2. Terminologisch lehnt sich das Bundesgericht an die in der Zwischenzeit aufgegebene Praxis des wirtschaftlichen Neubaus an (vgl. vorgängig Fn. 13). Ob vor diesem Hintergrund ein von der vorliegenden Beurteilung abweichendes Ergebnis resultieren oder eine andere Argumentationslinie gewählt werden würde, kann nicht abschliessend beurteilt werden. Auch diesbezüglich gilt die auf die einzelnen Massnahmen bezogene objektiv-technische Beurteilung.

Richner/Frei/Kaufmann/Meuter, (Fn. 8), Art. 32 N 86; Merlino, (Fn. 44), Art. 32 N 82.

Siehe zum Beispiel BGer, 29.11.2021, 2C_582/2021, E. 3.2.

Siehe BGer, 29.11.2021, 2C_582/2021, E. 3.2 betreffend die Sanierung einer Stützmauer im Zusammenhang mit dem ebenfalls nicht abzugsfähigen Ersatzbau eines Schwimmbeckens. Siehe auch StRK TG, 10.1.2023, STRE.2022.118/2022.119.

StRK TG, 21.7.2020, STRE.2020.39/2020.40, bei dem zusätzlich die Mauer verlängert und noch eine Treppe eingesetzt wurde. In einer ähnlichen Konstellation (Ersatz einer Eichenschwellenwand durch eine Stützmauer aus Granitblöcken bzw. Beton) hat der Kanton Aargau nur 50% der Aufwendungen für abzugsfähig erklärt, weil die Verlängerung der Lebensdauer und der verminderte Unterhaltsbedarf zu einer Verbesserung geführt haben (Ruth/Egloff, [Fn. 18], § 39 N 49 m. w. H.).

VRK SG, 16.12.2014, SGE 2014 Nr. 26, 1–3.

Steueramt Aargau, (Fn. 48), 35; Steueramt Solothurn, (Fn. 36), Ziff. 11.2.

Obschon der Pauschalabzug im Harmonisierungsrecht nicht ausdrücklich vorgesehen ist, lässt es das StHG im Interesse der vertikalen Harmonisierung zu, dass die Kantone analog zur direkten Bundessteuer anstelle des Effektivabzugs auch einen Pauschalabzug vorsehen (BGer, 17.8.2012, 2C_91/2012, E. 3.5).

Nick, (Fn. 13), 136.

Lissi/Dini, in: Zweifel/Beusch (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, DBG, 4. Aufl., Basel 2022, Art. 32 N 59.

VGer ZH, 26.10.2015, SB.2015.00091, der in E. 2.3 festhält, dass «eine Aufteilung der Kosten in einen effektiven und einen pauschalen Betrag nicht möglich ist». «Es entspricht dem Sinn der Pauschalierung der anrechenbaren Kosten, die eine Vereinfachung des Einschätzungsverfahrens bezweckt, indem einerseits der Steuerpflichtige die Unterlagen nicht zusammentragen und aufbewahren muss, während andererseits die Einschätzungsbehörde auf die Kontrolle verzichten kann.» Einzig die Kosten für denkmalerische Arbeiten können zusätzlich geltend gemacht werden (Richner/Frei/Kaufmann/Meuter, [Fn. 8], Art. 32 N 31).

Lissi/Dini, (Fn. 70), Art. 32 N 58.

BGer, 18.5.2021, 2C_142/2019, E. 4.2. In Bezug auf den Pauschalabzug in Basel-Landschaft, der 20% bzw. 25% beträgt, hat das Bundesgericht festgehalten, dass dieser zwar «ausgesprochen hoch» sei, jedoch nicht bewiesen werden könne, dass dieser Abzug die tatsächlichen Kosten systematisch und flächendeckend übersteigen würde (BGer, 18.5.2021, 2C_142/2019, E. 7.5 in fine).

Dabei ist auch in Erwägung zu ziehen, dass die entsprechenden Unterhaltskosten regelmässig den anteiligen Eigenmietwert um ein Vielfaches übersteigen. Der Gewinnungskostencharakter tritt damit in den Hintergrund, was die Nähe zu einem allgemeinen Abzug verdeutlicht.

Da die Steuerpflichtigen die Beweislast der steuermindernden Liegenschaftskosten tragen, sollten grössere Umbau- und Sanierungsprojekte mit reichlich Bildmaterial dokumentiert werden, damit ein Vorher-nachher-Vergleich möglich ist (Nick, [Fn. 13], 139).

Parlamentarische Initiative 17.400, Systemwechsel bei der Wohneigentumsbesteuerung. Der Ball liegt zurzeit wieder beim Ständerat (Tagesschau vom 14.6.2023). Siehe auch den Fachbeitrag von Opel/Oesterhelt zur Abschaffung des Eigenmietwertes in diesem Heft.