Steuer Revue

- praxisnah und fundiert

- 11 Ausgaben pro Jahr (Doppelnummer im Juli/August)

- jährlich mehrere Webinare

- die grösste unabhängige Zeitschrift ihres Fachgebiets, gegründet 1946

Die Steuer Revue erscheint seit 1946 und ist heute die grösste unabhängige Fachzeitschrift für das Steuerwesen in der Schweiz. Die Redaktion um Chefredaktorin Andrea Opel deckt die unterschiedlichsten steuerlichen Praxisfelder ab und bringt ihr umfassendes Fachwissen in fundierten, alltagsrelevanten Abhandlungen und kompakter Berichterstattung über nationale und internationale steuerliche Entwicklungen ein.

Abo

- Erscheinungsweise: jährlich 11 Ausgaben

- Inkludiert: jährlich mehrere Webinare

- Einzel-Jahresabo print und digital: CHF 287.00

- Einzel-Jahresabo digital: CHF 267.00

- Für Unternehmenskunden: mehr erfahren

ISSN 1424-0025

Kurzform: StR

Verlag: Cosmos-Verlag AG, Bern

Newsletter

Ein- bis zweimal monatlich orientieren wir Sie über relevante Entwicklungen in unserem kostenlosen redaktionellen Newsletter:

Zu Ihrer Sicherheit erhalten Sie nach der Anmeldung eine Bestätigungsnachricht an Ihre E-Mailadresse zugestellt. Ohne Klick auf den Bestätigungslink wird Ihre E-Mailadresse nicht in den Verteiler aufgenommen. Den verantwortungsbewussten Umgang mit Ihren Daten erläutern wir in unserer Datenschutzerklärung. Übrigens: Sie können sich jederzeit und unkompliziert wieder austragen. Einen entsprechenden Abmeldelink finden Sie in jeder Newsletter-Ausgabe.

Redaktionskommission

Andrea Opel, Chefredaktorin

Prof. Dr. iur., Ordinaria für Steuerrecht an der Universität Bern

Stefan Oesterhelt, Chefredaktor

Rechtsanwalt, LL.M., dipl. Steuerexperte, Partner,

Homburger AG

Fabian Baumer

lic. iur., Rechtsanwalt, dipl. Steuerexperte, Vizedirektor der Eidgenössischen Steuerverwaltung, Leiter Hauptabteilung Steuerpolitik

Sirgit Meier

lic. iur., MAS Taxation / LL.M. Tax, Leiterin Geschäftsbereich Recht und Koordination, Steuerverwaltung des Kantons Bern

Olivier Margraf

Dr. iur., Leiter Rechtsabteilung, Kantonale Steuerverwaltung Thurgau

Ständige redaktionelle Mitarbeiter

Lukas Aebi

Rechtsanwalt, LL.M., dipl. Steuerexperte, Partner, Lenz & Staehelin

Selina Many

Rechtsanwältin, dipl. Steuerexpertin, Migros-Genossenschafts-Bund

Pierre Scheuner

dipl. Steuerexperte, Fürsprecher, Von Graffenried AG Treuhand

Margaux Stanton

MLaw

Victor Palma

MLaw

Autorinnen und Autoren

Vielen Dank für Ihr Interesse, einen Beitrag in der Steuer Revue zu publizieren. Bitte beachten Sie unsere Publikationsrichtlinien. Bei Fragen sind wir jederzeit gerne für Sie da.

Neuste Artikel

-

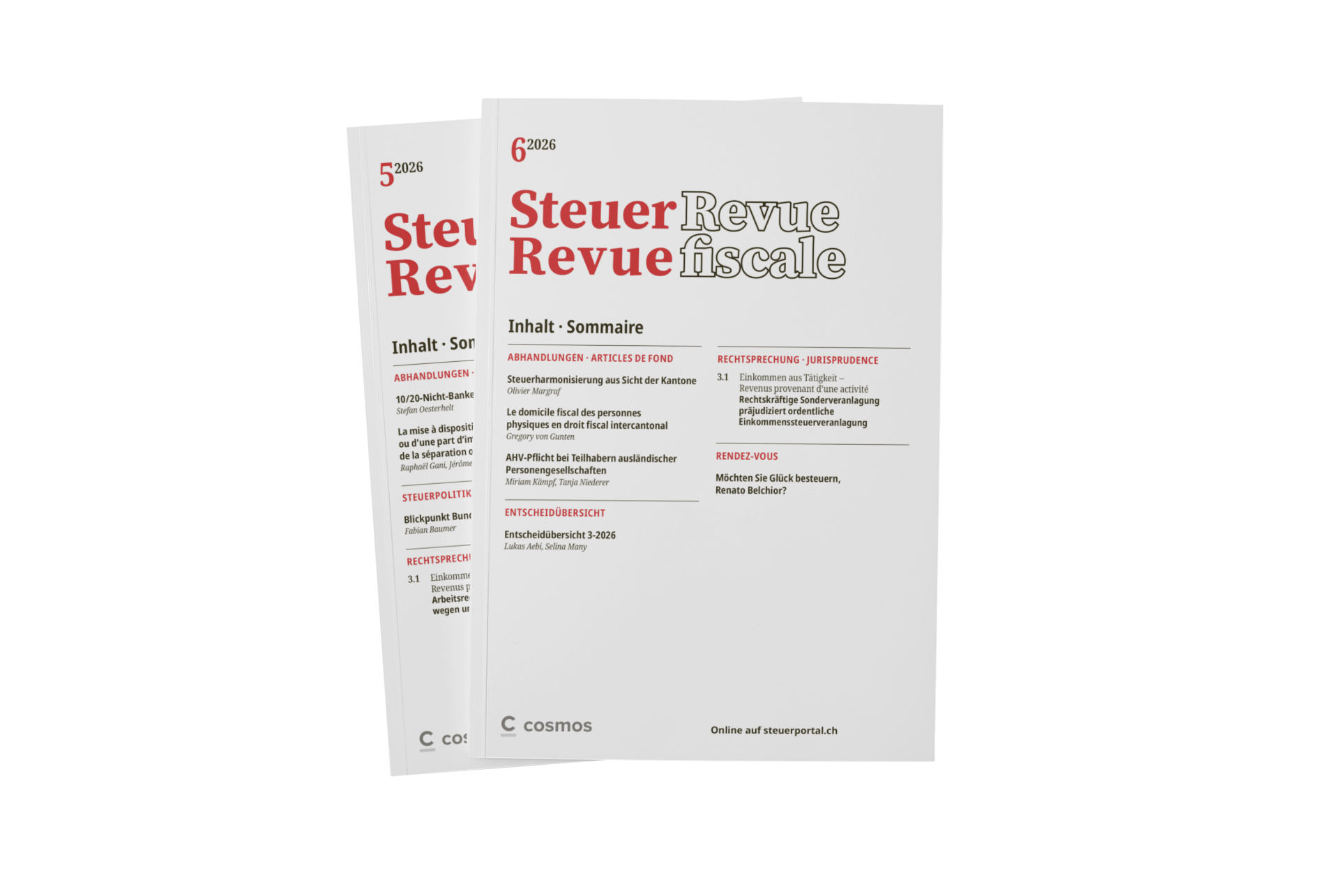

Steuerharmonisierung aus Sicht der Kantone

Obgleich die Steuerharmonisierung mit grossen Effizienzgewinnen im Steuerrecht einhergegangen ist, sind in den letzten Jahren vermehrt disharmonisierende Tendenzen festzustellen, die das historisch Geleistete erodieren und Regulierungskosten und erhöhten Vollzugsaufwand nach sich ziehen. Olivier Margraf präsentiert eine Bestandesaufnahme nach 25 Jahren StHG.

-

Der steuerliche Wohnsitz natürlicher Personen im interkantonalen Steuerrecht

Die Bestimmung des Steuerwohnsitzes und damit des für die unbeschränkte Besteuerung zuständigen Kantons kann sich als heikel erweisen, wenn Steuerpflichtige über mehrere Wohnsitze in verschiedenen Kantonen verfügen. Gregory von Gunten stellt eine auf der jüngsten Rechtsprechung zum interkantonalen Steuerwohnsitz basierende Fallstudie vor und untersucht mögliche Auswirkungen der Individualbesteuerung auf die Bestimmung des Steuerwohnsitzes von Ehegatten.

-

AHV-Pflicht bei Teilhabern ausländischer Personengesellschaften

Die sozialversicherungsrechtliche Behandlung von Einkommen aus ausländischen Personengesellschaften bringt für in der Schweiz wohnhafte Teilhaber oftmals böse Überraschungen mit sich. Zumal die Schweiz, anders als die meisten europäischen Länder, keine Beitragsbemessungsobergrenze kennt. Miriam Kämpf und Tanja Niederer analysieren bekannte Konstellationen, beleuchten darüber hinaus Fallbeispiele ohne Erwerbstätigkeit und leiten daraus praxisorientierte Handlungsempfehlungen ab.

-

Rechtskräftige Sonderveranlagung präjudiziert ordentliche Einkommenssteuerveranlagung

Bundesgerichtsurteil vom 8. April 2026 (9C_421/2025)

-

Möchten Sie Glück besteuern, Renato Belchior?

Im Rendez-vous spricht Renato Belchior über mehr als nur Fachliches und beantwortet unsere Fragen.

-

10/20-Nicht-Banken-Regeln

Kreditverträge werden durch die Aufnahme entsprechender Vertragsbestimmungen regelmässig den 10/20-Nicht-Banken-Regeln unterstellt, um zu verhindern, dass Zinszahlungen der Verrechnungssteuer unterliegen. Stefan Oesterhelt erläutert die reiche hierzu entwickelte Verwaltungspraxis der ESTV und stellt dar, wie die entsprechenden Verträge auszugestalten sind.

-

Die Überlassung einer Liegenschaft oder eines Anteils an einer Liegenschaft im Rahmen der Trennung oder Scheidung

Nach einer Trennung oder Scheidung hat die Überlassung der Wohnung an einen der Ehepartner steuerliche Auswirkungen sowohl hinsichtlich des Unterhalts als auch im Hinblick auf den Abzug von Unterhaltskosten und Schuldzinsen. Die kantonale Praxis ist diesbezüglich nicht einheitlich. Raphaël Gani und Jérôme Sieber analysieren die verschiedenen möglichen Konstellationen und untersuchen für jede von ihnen die…

-

Blickpunkt Bundeshaus 2-2026

Frühjahrssession: Die schärfere Besteuerung von Vorsorgeleistungen ist definitiv vom Tisch. National- und Ständerat sind sich noch uneins über die neue Verjährungsfrist für die Verrechnungssteuer. Verschiedene neu eingereichte Vorstösse zielen auf Mehreinnahmen ab.

Auf der Suche nach einer bestimmten Ausgabe?

Alle Ausgaben in der Übersicht

Auf der Suche nach einer bestimmten Rubrik?

Abhandlungen, Steuerpolitik, Rechtsprechung, Rendez-vous, Rezensionen, Diverses

Nicht gefunden, was Sie suchen?

Nutzen Sie die Suchfunktion